Tại Trung Quốc, doanh nghiệp có thể bảo lãnh cho doanh nghiệp vay vốn. Đây cũng là một trong các công cụ nợ rất “sáng tạo” của chính quyền địa phương. Tuy nhiên, hình thức bảo lãnh này có chuẩn mực an toàn cực thấp, mang tính chất “hợp lý hóa” về thủ tục, do đó nguy cơ vỡ bong bóng nợ tại Trung Quốc là không thể tránh khỏi…

Các tổ chức tài chính quốc tế lớn như Quỹ tiền tệ quốc tế (IMF), Ngân hàng thế giới (WB), Ngân hàng thanh toán quốc tế (BIS)... đều liên tục cảnh báo về khối nợ doanh nghiệp Trung Quốc, coi khối nợ này là rủi ro tài chính lớn nhất toàn cầu. Các trang truyền thông lớn không ngừng đề cập thông tin doanh nghiệp Trung Quốc mất khả năng trả nợ trên cả thị trường nợ nội địa và quốc tế.

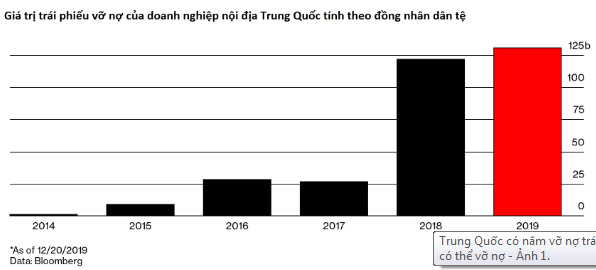

Vỡ nợ doanh nghiệp Trung Quốc đã đạt kỷ lục mới trong năm 2019, Ngân hàng tư nhân lớn nhất Trung Quốc cũng chìm sâu trong nợ

Vụ vỡ nợ trái phiếu gần đây nhất của Tsinghua Unigroup Co và Peking University Founder Group (các tập đoàn lớn được Bắc Kinh hậu thuẫn), và trước đó là vụ vỡ nợ trái phiếu quốc tế của Tập đoàn Taewoo (doanh nghiệp nhà nước) lớn của Trung Quốc, đã khiến quốc gia này ghi kỷ lục mới về vỡ nợ doanh nghiệp trong năm 2019: tổng mức nợ mất khả năng chi trả là 130 tỷ nhân dân tệ (CNY), vượt mức 122 tỷ CNY năm 2018.

-

- Nguồn: Bloomberg

Bloomberg cho rằng vỡ nợ doanh nghiệp Trung Quốc không gây bất ngờ, thậm chí có thể việc không giải cứu các tập đoàn kinh tế lớn này đều nằm trong kế hoạch của Chính quyền Trung Quốc. Việc này có thể đến từ năng lực ổn định tài chính của Bắc Kinh đã suy giảm đáng kể do thương chiến và bất ổn xã hội, chính trị. Đổ vỡ của khu vực doanh nghiệp đã lan sang ngân hàng. Năm 2019, một trong những ngân hàng tư nhân lớn nhất Trung Quốc đã chậm thanh toán nợ - đó là China Minsheng Investment Group (CMIG) được thành lập năm 2014 với sự chứng thực của Thủ tướng Lý Khắc Cường, quan chức cấp cao thứ hai trong bộ máy nhà nước Trung Quốc.

CMIG đã phải gánh 34 tỉ USD nợ tính đến năm ngoái và đã cầm cố nhiều tài sản từ bất động sản ở London cho đến công ty kinh doanh năng lượng mặt trời và một công ty bảo hiểm ở Bermuda.

Kể từ khi chậm thanh toán nợ trái phiếu nội địa vào tháng 1, CMIG đã phải bán tống bán tháo tài sản và chậm thanh toán lương cho đội ngũ các nhà quản lí.

Tại sao vỡ nợ doanh nghiệp một quốc gia lại thành rủi ro tài chính toàn cầu?

Dù hệ thống tài chính phát triển đến trình độ nào, và sản phẩm tài chính với các tên gọi hết sức chuyên ngành hay phức tạp đến mức nào (ví dụ như: tài chính phái sinh, chứng khoán hóa khoản vay, tài chính cấu trúc…) thì sự ổn định của hệ thống tài chính hoàn toàn phụ thuộc vào khu vực kinh tế thực, đó chính là “sức khỏe” của doanh nghiệp và hộ gia đình. Khả năng sinh tồn của họ khi họ sản xuất, tiêu dùng, đầu tư... quyết định tình trạng ổn định và sự tồn tại của hệ thống tài chính.

Không chỉ vậy, hệ thống tài chính còn có một đặc trưng cơ bản: khi 1 đồng tiền gửi vào ngân hàng, thì hệ thống ngân hàng có thể tạo ra 4-6 đồng cho doanh nghiệp, hộ gia đình vay. Đây gọi là “hệ số nhân tiền”. Đặc trưng này giúp các doanh nghiệp có nguồn vốn dồi dào hơn cho đầu tư, khuyến khích doanh nghiệp tăng vay nợ để kinh doanh. Tuy nhiên, “khả năng nhân tiền” của cả hệ thống ngân hàng thương mại (NHTM) lại là điểm yếu “chí mạng” nhất - đây chính là cơ chế tạo ra thế “domino” trong hệ thống NHTM: các NHTM ràng buộc lẫn nhau, ràng buộc vào doanh nghiệp, và các doanh nghiệp lại ràng buộc lẫn nhau trong chuỗi cung ứng của họ. Hiển nhiên, mỗi doanh nghiệp là một mắt xích nhỏ giữ cho hệ thống tài chính trụ vững và giữ cho các doanh nghiệp trong chuỗi cung ứng của họ trụ vững. Nếu một mắt xích lớn đổ vỡ, thì các doanh nghiệp trong cả chuỗi cung ứng đó đổ vỡ theo, và NHTM cho họ vay vốn cũng đổ vỡ theo.

Ví dụ, nếu một doanh nghiệp A vỡ nợ - không trả được nợ cho một doanh nghiệp B đúng kỳ hạn - thì doanh nghiệp B cũng khó lòng trả nợ cho doanh nghiệp C đúng kỳ. Điều này có nghĩa là các doanh nghiệp A, B, C… đều khó có khả năng trả nợ ngân hàng X (giả sử họ đều cùng vay tại ngân hàng X). Lúc này, sự khó khăn của ngân hàng X, thậm chí đổ vỡ, sẽ lan tỏa sang các NHTM khác trong hệ thống vì các NHTM vay nợ lẫn nhau, phụ thuộc lẫn nhau.

Trong nền kinh tế hội nhập, doanh nghiệp Trung Quốc không chỉ vay vốn của NHTM trong nước mà còn vay vốn quốc tế, NHTM Trung Quốc không chỉ vay nợ lẫn nhau mà còn liên thông với các NHTM quốc tế khác. Trung Quốc là nền kinh tế có khối nợ lớn thứ hai thế giới (sau Mỹ). Bởi vậy, vỡ nợ doanh nghiệp Trung Quốc chắc chắn trở thành rủi ro tài chính toàn cầu.

Vỡ nợ doanh nghiệp Trung Quốc là tất yếu: doanh nghiệp bảo lãnh cho doanh nghiệp vay vốn khi 'ốc không mang nổi mình ốc'...

Để giảm thiểu rủi ro đổ vỡ như vậy, NHTM đều cho doanh nghiệp vay vốn theo chuẩn an toàn cao, các tiêu chí đánh giá: năng lực tài chính của doanh nghiệp, hiệu quả dự án đầu tư, tài sản đảm bảo dễ thanh khoản (dễ chuyển thành tiền mặt) như đất đai, máy móc thiết bị, hàng hóa thành phẩm…

Tuy nhiên, các NHTM Trung Quốc đã cho doanh nghiệp của họ vay với chuẩn mực an toàn cực thấp.

Để giải quyết bài toán tăng trưởng - vốn gắn liền với sinh mệnh chính trị của các quan chức địa phương - tăng trưởng bằng bất cứ giá nào đã trở thành mục tiêu trong nhiều thập kỷ. Để có thể tăng trưởng thì bơm tiền cho doanh nghiệp là ưu tiên hàng đầu. Tuy nhiên, không phải doanh nghiệp nào cũng đủ tiêu chuẩn an toàn để NHTM cho vay. Bởi vậy, các NHTM Trung Quốc đã hạ thấp tiêu chuẩn an toàn, bất chấp rủi ro trong dài hạn, coi đây là các “sáng tạo” trong công cụ nợ của chính quyền địa phương. Không chỉ sử dụng công cụ tài chính cấu trúc nhằm giải ngân cho doanh nghiệp không đạt yêu cầu tín dụng hoặc các dự án kém hiệu quả, tại Trung Quốc, doanh nghiệp nhà nước (DNNN) còn có thể bảo lãnh cho doanh nghiệp khác vay vốn tại NHTM địa phương - bản thân DNNN được xem như một trong những công cụ nợ của chính quyền địa phương.

Vào tháng Tư, Công ty Đầu tư và Phát triển Công nghiệp Côn Minh, một DNNN ở khu vực tây nam của tỉnh Vân Nam, đã trả 115,49 triệu nhân dân tệ thay cho hai công ty tư nhân địa phương mà doanh nghiệp này đứng ra bảo lãnh bằng trái phiếu trị giá 400 triệu nhân dân tệ do sáu công ty cùng phát hành. Vào tháng Chín, DNNN này chỉ thu hồi được 72,5 triệu NDT nợ quá hạn từ một trong hai công ty được bảo lãnh ở trên.

Bản thân nhiều doanh nghiệp lớn đang có nguy cơ vỡ nợ trên thị trường quốc tế. Còn đối với thị trường trong nước, nếu như không nhận được sự hỗ trợ nào từ Bắc Kinh, thì các doanh nghiệp này khó có khả năng trả bảo lãnh cho các doanh nghiệp tư nhân nhỏ khác.

Ông Lu Congfan, giám đốc danh mục đầu tư của HFT Investment Management Co. cho biết: “Chúng tôi khá thận trọng với các khoản bảo lãnh nợ cho các doanh nghiệp tư nhân mà không có mối liên hệ rõ ràng với các DNNN lớn. Và chúng tôi có xu hướng tránh bất kỳ DNNN lớn nào có khoản bảo lãnh nợ lớn đối với các công ty rủi ro”.

Như vậy, với đà vỡ nợ này của doanh nghiệp, NHTM của Trung Quốc sẽ phải hứng chịu rủi ro lớn nhất khi không có tài sản đảm bảo có thể thanh khoản để bù đắp cho nợ xấu. Bởi vậy, khả năng đổ vỡ của NHTM Trung Quốc nói riêng và hệ thống tài chính nói chung sẽ cao gấp nhiều lần các hệ thống tài chính khác trong trường hợp tương tự. Rất có thể, sự đổ vỡ này sẽ châm ngòi cho một cuộc khủng hoảng tài chính toàn cầu mới.

Trà Nguyễn (tổng hợp)