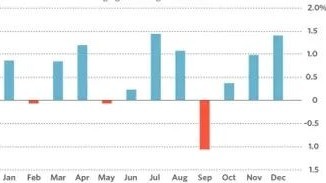

Căn cứ trên hai chỉ số chứng khoán chính là S&P 500 và Dow Jones trong lịch sử, tháng 9 được cho là tháng tồi tệ nhất trong năm và tháng 9 năm nay có khả năng sẽ 'đặc biệt tồi tệ'.

Khi nói đến thị trường hiện tại, chúng ta phải lật lại lịch sử. Bây giờ là cuối tháng tám, đầu tháng chín. Nói chung, có tương đối ít giao dịch trong thị trường mùa hè, vì những người ở các tổ chức lớn thường đi nghỉ mát. Nhưng trong tháng 9, thị trường chuẩn bị bước vào giai đoạn sôi động.

Nhìn vào dữ liệu lịch sử từ năm 1928 đến năm 2021, lợi nhuận trung bình của chỉ số S&P 500 trong tháng 9 là -1% và điều này cũng đúng với dữ liệu của Dow Jones từ năm 1896 đến nay. Vì vậy đối với hai chỉ số chứng khoán chính, tháng 9 sẽ là một tháng tồi tệ nhất trong năm và tháng 9 năm nay có khả năng đặc biệt tồi tệ.

-

- So sánh thu nhập hàng tháng được điều chỉnh của chỉ số Dow Jones kể từ năm 1896 (Ảnh: Phạm vi công cộng)

Có ba lý do để khiến tháng 9 năm nay thêm phần nguy hiểm.

Thứ nhất, chứng khoán Mỹ đã trải qua một đợt phục hồi mạnh mẽ gần đây. Nhiều cổ phiếu vốn hóa lớn, chẳng hạn như Apple, chỉ thấp hơn 5 USD so với mức cao nhất mọi thời đại. Vì lẽ đó nên điều này sẽ mang đến rất nhiều lực cản cho đà tăng tiếp theo trong tương lai.

Thứ hai, nhiều nhà đầu tư hy vọng rằng Fed có thể nới lỏng vào tháng 9 và giảm tốc độ tăng lãi suất. Tuy nhiên sau bài phát biểu của Chủ tịch FED Powell tại Hội nghị Kinh tế Jackson Hole hôm 26/8, thị trường đang xem xét lại lập trường của Fed. Người ta tin rằng tỷ trọng tăng lãi suất 0,75 điểm phần trăm sẽ tăng trở lại. Kỳ vọng này đã khiến lãi suất trên thị trường trái phiếu tăng mạnh, cho dù đó là trái phiếu chính phủ, trái phiếu doanh nghiệp hay trái phiếu rác.

Cuối cùng, yếu tố giá dầu cũng là một biến số không có độ chắc chắn cao. Xung đột Nga-Ukraine dường như còn rất xa mới đi đến đình chiến, sẽ tiếp tục gây áp lực lên nguồn cung dầu, đặc biệt là ở Bắc bán cầu, nơi sắp bước vào mùa đông, khiến cho giá dầu và khí đốt tự nhiên có thể sẽ tăng cao.

Ba lý do trên khiến giới phân tích cho rằng áp lực bán ra trên thị trường là không thấp, nếu thị trường bắt đầu chú ý đến cuộc họp thường kỳ của Fed vào tháng tới. Nếu lấy việc nâng lãi suất làm trọng tâm thảo luận thì sẽ có nhiều người tham gia bán cổ phần.

Dưới đây là một vài thông tin về hội nghị Jackson Hole. Hội nghị bắt nguồn từ năm 1978. Ban đầu nó chỉ là một hội nghị được tổ chức tại thành phố Kansas để bàn về thương mại nông sản. Tuy nhiên, vì những nỗ lực không ngừng của các quan chức Fed ở thành phố Kansas lúc bấy giờ khiến nhiều nhà kinh tế không liên quan đến thương mại nông sản cũng bắt đầu tham gia hội nghị để cùng nhau thảo luận nhiều vấn đề chính sách khác nhau. Sau đó, vào năm 1982, Fed ở thành phố Kansas đưa ra ý tưởng mời Chủ tịch Fed khi đó là ông Paul Volcker đến dự cuộc họp. Họ biết rằng ông Walker thích câu cá bằng ruồi nhân tạo (fly-fisherman), vì vậy họ đã thay đổi địa điểm tổ chức hội nghị từ Thành phố Kansas đến Jackson Hole Wyoming, và tạo thành nguyên mẫu của hội nghị ngày nay.

Bản thân hội nghị Jackson Hole chỉ là một hội nghị kinh tế kéo dài ba ngày. Trong ba ngày này, các thống đốc ngân hàng trung ương, bộ trưởng tài chính, người đứng đầu các tổ chức quốc tế và các nhà kinh tế từ nhiều quốc gia sẽ cùng nhau thảo luận về các chủ đề chính sách kinh tế và tiền tệ được quan tâm nhất trên thế giới.

Tuy nhiên, do việc bổ sung Chủ tịch Cục Dự trữ Liên bang đã giúp cho toàn bộ cuộc họp có tính định hướng. Thị trường cho rằng mỗi bài phát biểu của Chủ tịch Cục Dự trữ Liên bang có thể chỉ ra định hướng chính sách tiền tệ trong tương lai, nên cả thị trường cũng đặc biệt chú ý đến cuộc họp Jackson Hole hàng năm. Ví dụ, trong cuộc họp năm ngoái, ông Powell nhấn mạnh rằng lạm phát chỉ là tạm thời, nhưng hóa ra kết luận của ông là một sai lầm rất lớn. Do đó, một số nhà đầu tư suy đoán rằng năm nay, ông Powell có thể sẽ rút ra được những bài học của năm ngoái.

Tuy nhiên, điều thúc đẩy thị trường chứng khoán tăng điểm trước đó là niềm tin của thị trường rằng chính sách của Fed sẽ thay đổi vào năm tới. Vì vậy, hai quan điểm trái ngược nhau này đã tạo ra sự xáo trộn trên thị trường, khiến thị trường chứng khoán liên tiếp giảm điểm trong những ngày này.

Về việc thu hẹp bảng cân đối kế toán, thành thật mà nói, trên thị trường vẫn chưa có kết luận rõ ràng về việc này.

Ngay cả bản thân Fed cũng không biết việc thu hẹp bảng cân đối sẽ ảnh hưởng đến thị trường như thế nào. Hiện tại, tiền mặt có lãi suất và tính thanh khoản cao hơn, lợi nhuận một năm đánh bại cổ phiếu và trái phiếu, tờ Morgan Stanley cho biết trong một báo cáo gần đây. Đồng thời, khi chính sách tiền tệ được thắt chặt hơn nữa, việc thu hẹp bảng cân đối kế toán sẽ tăng tốc trong tháng 9 và đồng dollar Mỹ sẽ đạt được mức tăng cao hơn. Thật trùng hợp, Bank of America cũng tin rằng chỉ số S&P 500 có thể giảm khoảng 7% trong năm tới khi bảng cân đối kế toán ngày càng thu hẹp.

Tuy nhiên, cũng có những định chế chống lại nó. Ví dụ, Yardeni Research cho biết chỉ số S&P 500 đã tăng 18% trong đợt thu hẹp bảng cân đối kế toán cuối cùng của Fed, từ tháng 10/2017 đến tháng 7/2019. Hơn nữa, thị trường vẫn còn đủ khả năng thanh khoản nên sẽ không ảnh hưởng nhiều.

Cùng xem xét chỉ số Nhà quản trị mua hàng (PMI) do cơ quan S&P Global công bố. Hoạt động kinh tế tại các công ty Hoa Kỳ tiếp tục chậm lại trong tháng này, giảm xuống 45 từ mức 47,7 của tháng trước, mức thấp nhất kể từ tháng 5/2020. Nếu loại trừ yếu tố dịch bệnh, con số tháng 8 thực sự là thấp nhất kể từ năm 2009. Trong thước đo này, nếu con số trên 50 có nghĩa là hoạt động kinh tế đang trong giai đoạn mở rộng; ngược lại, nếu con số dưới 50 có nghĩa là hoạt động kinh tế đã bước vào giai đoạn thu hẹp. Về vấn đề này, chuyên gia kinh tế cấp cao của S&P nhận xét rằng, dữ liệu tháng 8 cho thấy nhiều dấu hiệu đáng lo ngại hơn về sức khỏe của khu vực tư nhân Mỹ. Gần đây, với tác động của việc Cục Dự trữ Liên bang tăng lãi suất liên tiếp và ảnh hưởng cao của lạm phát, số lượng đơn đặt hàng mới cho các công ty sản xuất sẽ tiếp tục giảm, trong khi ngành dịch vụ cũng đang có xu hướng chững lại.

Và dữ liệu toàn cầu bên ngoài Hoa Kỳ khá ít lý tưởng. Tổng sản lượng giảm tháng thứ hai liên tiếp trong khu vực đồng euro sau khi giá năng lượng và thực phẩm tăng vọt. Bên cạnh đó, hoạt động kinh doanh cũng sụt giảm ở Úc và Nhật Bản. Trước tình hình hiện tại, sự thiếu hụt nguồn năng lượng sẽ khiến cho những thách thức mà châu Âu đang phải đối mặt sẽ càng gay gắt hơn. Điều này có thể ảnh hưởng đến nền kinh tế Hoa Kỳ và hiệu quả hoạt động của các công ty đa quốc gia của Hoa Kỳ trong tương lai. Do đó, các nhà đầu tư phải nhận thức được điểm này.

Lam Giang

Theo Visiontimes