Có thể lạm phát năm 2021 chưa đủ lớn đến mức buộc phải đảo chiều chính sách tiền tệ giá rẻ ngay lập tức nhưng các tổ chức tín dụng đã chuẩn bị đẩy rủi ro lãi suất tăng do lạm phát lên người vay. Thêm vào đó, giá hàng hóa nguyên vật liệu đầu vào tăng gần một năm qua sẽ tiếp tục tạo tác động "không dễ chịu" lên các doanh nghiệp trong nền kinh tế thực.

Ngay cả khi lạm phát đã từng bước quay trở lại, nó không phải là câu chuyện của ngày mai hay tháng sau, nó có thể là câu chuyện của vài tháng nữa hoặc của năm sau. Không ai chắc chắn được liệu thời điểm nào Fed buộc phải từ bỏ chính sách tiền tệ giá rẻ suốt 4 thập kỷ qua. Còn quá sớm để thảo luận về điều này trong nửa đầu năm 2021. Cho tới nay, các ngân hàng trung ương lớn như ECB, Fed, PBOC đều chưa phát đi thông điệp nào về sự đảo chiều lãi suất.

Nhưng dù vậy, lạm phát đã bắt đầu tăng, các định chế tài chính đã thiết kế chính sách lãi suất thả nổi để đẩy rủi ro tăng lãi suất sang cho người vay, là doanh nghiệp và cá nhân theo Thời báo Phố Wall.

Khối nợ doanh nghiệp đạt mức kỷ lục ở hầu hết mọi nền kinh tế lớn và trở nên xấu hơn nhiều sau một năm hứng chịu đại dịch virus viêm phổi Vũ Hán, "cú đấm" lãi suất tăng trong tương lai có thể làm thổi bùng lên nợ xấu tích tụ bấy lâu nay hoặc chưa được lộ diện nhờ các gói cứu trợ xa hoa.

CNBC gần đây nhận định rằng lãi suất đang tăng lên và chúng ta không nên đổ lỗi cho lạm phát, lạm phát có tăng nhưng chưa đủ để thay đổi lãi suất mà là sự suy yếu của tiền tệ và kích thích kinh tế quá mức.

Trong khi Thời báo Phố Wall cho rằng lạm phát đang chậm rãi tăng lên, dù chưa đạt được mức kỳ vọng chính sách, nhưng giá hàng hóa và cầu phục hồi khiến lạm phát có thể tăng quá mức kỳ vọng phục hồi và khiến các NHTW lớn phải đảo chiều chính sách. Các tài phiệt tài chính lớn của Phố Wall đã đi trước Fed một bước khi thả nổi lãi suất cho vay trong tất cả các hợp đồng tín dụng của họ.

Lạm phát đang chịu 'áp lực đẩy' ngày một lớn của giá hàng hóa

Các chỉ số giá nhiên liệu, lương thực, nguyên liệu đầu vào ngành công nghiệp… đều tăng mạnh trở lại trong gần một năm nay, đặc biệt tăng mạnh trong hai tháng đầu năm 2021.

Chỉ số giá hàng hoá tổng hợp CRB của Thomson Reuters tính đế ngày 25/2 đã tăng 28,49 điểm, tăng gần 16% so với đầu năm 2021. Giá dầu tăng mạnh trở lại ở trên 60USD/thùng, cao hơn mức giá năm 20214-2018.

Đáng lưu ý là giá nguyên liệu đầu vào cho ngành công nghiệp tăng mạnh nhất, giá đồng tăng 20%, cobalt tăng 60,9% lithium tăng 51,6%. Chỉ số LME index (chỉ số sàn giao dịch kim loại London), lần đầu đạt trên 3,800 điểm kể từ tháng 9/2011.

Các nguyên liệu này đều là đầu vào thiết yếu cho các ngành sản xuất công nghiệp và chế biến chế tạo, hiện đang tăng mạnh về giá và dự báo tiếp tục tăng do cầu thế giới phục hồi sẽ tác động đáng kể tới giá sản xuất và hàng hóa trong nước.

Ngành công nghiệp chế biến, chế tạo vốn luôn là ngành có đóng góp lớn nhất vào tăng trưởng GDP của Việt Nam trong nhiều năm qua. Theo Tổng cục Thống kê, tính chung cả năm 2020, giá trị tăng thêm ngành công nghiệp tăng 3,36% so với năm 2019, trong đó công nghiệp chế biến, chế tạo tăng 5,82%, giữ vai trò chủ chốt dẫn dắt mức tăng trưởng chung của ngành công nghiệp và toàn nền kinh tế.

Bên cạnh sự tăng giá hàng hóa đầu vào vào, sức phục hồi của tổng cầu cũng trở thành lực kéo tác động đáng kể tới sự bùng phát trở lại của lạm phát. Sự phục hồi tăng trưởng, quy mô thương mại của kinh tế toàn cầu 2021 là chắc chắn. IHS Markit dự báo, giá trị thương mại toàn cầu tăng 7.6% năm 2021 và khoảng 5,2% năm 2022. Dự báo này dựa trên kịch bản phục hồi tăng trưởng toàn cầu năm 2021, vốn khá đồng thuận với dự báo tăng trưởng toàn cầu 2021-2022 của các tổ chức thương mại quốc tế như IMF và WB.

Dấu hiệu lạm phát tại EU và Mỹ

Số liệu cập nhật vào tháng 1/2021 cho thấy lạm phát ở Châu Âu và nhóm các nước G20 hầu hết đã tăng trở lại vào đầu năm 2021, trừ một số nền kinh tế Châu Á như Trung Quốc, Ấn Độ, Indonesia.

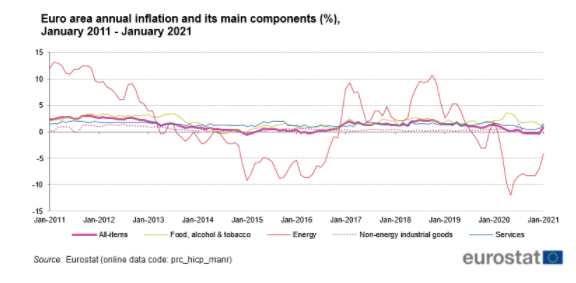

Cơ quan Thống kê châu Âu (Eurostat) cho biết lạm phát tại 19 quốc gia thành viên Eurozone đã tăng 0,9% từ đầu năm 2021, mức tăng đáng kể nếu so với tỷ lệ suy giảm 0,3% trong tháng 12/2020. Theo Eurostat, tỷ lệ lạm phát lõi (tức là không tính sự lên xuống của giá năng lượng và lương thực) đạt 1,4%. Dù tính theo cách nào, tỷ lệ lạm phát tại châu Âu nói trên vẫn còn xa mới đạt mục tiêu mà Ngân hàng Trung ương châu Âu (ECB) đặt ra là gần 2%.

-

- Chỉ số lạm phát hàng năm của châu Âu dựa trên một số nhân tố chính, giai đoạn 2011-2021.

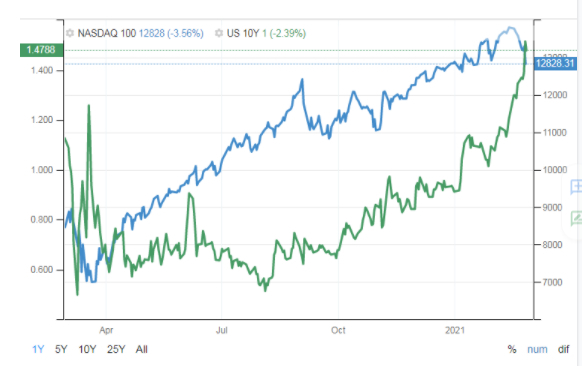

Tại Mỹ, dấu hiệu lạm phát quay trở lại rõ nét hơn khi đồng USD mất giá, lợi suất trái phiếu kỳ hạn 10 năm của Mỹ tăng và thị trường chứng khoán có giảm nhẹ. Vào tháng 1/2021, dù lạm phát vẫn duy trì ở mức 1,4% vào tháng 1/2021 (bằng lạm phát tháng 12/2020), chỉ số đồng đô la Mỹ DXY vẫn giảm nhẹ nhưng lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm ngày 25/2/2021 tăng 0,17% so với đầu năm 2021, mức lợi suất hiện đã tương đương hồi tháng 2/2020 là 1,5%/năm. Tương ứng, chỉ số chứng khoán Nasdaq duy trì xu hướng giảm nhẹ từ đầu năm đến nay, giảm 1,12% so đầu năm 2021 và trong tuần này giảm tới 6,16%.

-

- Chỉ số giá chứng khoán Nasdaq 100 giảm trong khi và lợi suất trái phiếu 10 năm của Mỹ tăng trở lại trong tuần qua. (Nguồn: Trading Economics)

Doanh nghiệp sản xuất trong nước đã, đang và sẽ tiếp tục 'gánh hậu quả'

Dù lạm phát có dấu hiệu và cơ sở quay trở từ nửa cuối năm 2021, nhưng có thể chưa đủ lớn để NHTW các nước thay đổi chính sách lãi suất. Cho tới nay, các NHTW vẫn phát đi tín hiệu tiếp tục duy trì chính sách nới lỏng định lượng và lãi suất hiện có khi sự tăng trưởng trở lại của nền kinh tế là chưa chắc chắn, theo Bloomberg.

Tuy nhiên, sự mất giá của tiền tệ, giá thị trường hàng hoá tăng cũng sẽ khiến chính phủ và NHTW các nước co hẹp dần các gói kích thích kinh tế. Dòng tiền đổ vào các thị trường tài sản tài chính sẽ không còn dồi dào và cạnh tranh về chênh lệch lợi suất giữa các thị trường sẽ giảm. Điều này có thể tác động tới sức tăng trưởng của thị trường chứng khoán toàn cầu, trong đó có Việt Nam. Ngoài ra, cần cẩn trọng sự dịch chuyển của dòng vốn ngoại đầu tư gián tiếp vào thị trường tài chính trong nước.

Một nền kinh tế có độ mở quá lớn so với các nền kinh tế có quy mô tương đương như Việt Nam (chỉ số tổng kim ngạch xuất nhập khẩu vượt quá 200% so với GDP, chỉ số cao nhất so với các nền kinh tế trong khu vực), sự tháo chạy của dòng vốn ngoại không chỉ tạo ra cú sốc về tỷ giá mà còn có thể làm suy giảm đột ngột giá các thị trường tài sản, một phần do tâm lý đám đông.

Việc tăng giá nguyên liệu sản xuất công nghiệp chế biến, chế tạo sẽ tác động tiêu cực tới hoạt động của khu vực sản xuất trong nước trong bối cảnh Việt Nam phụ thuộc vào nhập khẩu nguyên vật liệu cho hoạt động sản xuất của mình.

Do vậy, doanh nghiệp cần chủ động tăng cường năng lực dự phòng rủi ro tăng giá nguyên vật liệu đầu vào cho sản xuất thông qua các hợp đồng tương lai, hợp đồng quyền chọn… với nhà cung ứng, tăng cường dự phòng rủi ro tỷ giá với các tổ chức tín dụng và đối tác thương mại. Thêm vào đó, doanh nghiệp cũng cần cẩn trọng trước các quyết định vay với lãi suất thả nổi trong giai đoạn tới, hoạt động huy động vốn cần chiến thuật tỷ mỉ, rõ ràng và không đánh đổi quá mức cơ hội kinh doanh hiện tại với rủi ro của tương lai.

Hữu Nguyên