Fed sẽ tiếp tục tăng lãi suất cho tới mức 4%, và sẽ chỉ xoay trục chính sách nếu nền kinh tế và thị trường cổ phiếu của Mỹ sụp đổ. Tuy nhiên, sự đạt đỉnh của lạm phát, lãi suất của Fed, lãi suất trái phiếu cũng không thể là tín hiệu cho thấy thị trường cổ phiếu sẽ bắt đầu giai đoạn tăng điểm. Với định giá cổ phiếu ở mức rất cao, thị trường cổ phiếu của Mỹ sẽ tiếp tục giảm điểm.

Fed sẽ tăng lãi suất lên mức 4%

Mọi người có xu hướng nghe những gì họ muốn nghe và tin những gì họ cần tin. Điều này đặc biệt đúng ở phố Wall. Cục Dự trữ Liên bang Mỹ đã tuyên bố rất rõ ràng rằng họ sẽ thắt chặt chính sách tiền tệ cho đến khi khủng hoảng lạm phát hầu như bị đánh bại. Tuy nhiên, những người không còn lựa chọn nào khác ngoài việc luôn cần được đầu tư gần như hoàn toàn, vào mọi thời điểm (những người ủng hộ việc đầu tư vào mọi lúc), đã hoàn toàn phớt lờ thực tế này và cố gắng thuyết phục công chúng đầu tư không tin vào tai mình. Đó là một sai lầm lớn xảy ra vào đầu năm nay, và tại thời điểm hiện tại điều đó càng đúng hơn. Ủy ban Thị trường Mở Liên bang (FOMC), cơ quan hoạch định chính sách của Fed, đang nói với chúng ta rằng lãi suất sẽ tăng lên khoảng 4% vào đầu năm 2023, nhưng các nhà quan sát lạc quan quá mức vẫn cho rằng Fed đang nói dối.

Điều gần với sự thật hơn nữa là việc Fed sẽ tiếp tục tăng lãi suất hướng tới mục tiêu 4%, trừ khi thị trường tín dụng và lao động Mỹ sụp đổ. Toàn bộ hệ thống máy in tiền và những kẻ thao túng thị trường đã hoàn toàn lúng túng trước dự đoán lạm phát chỉ là nhất thời (được chứng tỏ là sai lầm) của họ. Nếu bây giờ họ lại thay đổi định hướng, thì chút uy tín mà họ còn lại sẽ không còn nữa. Hãy để tôi nói rõ, Chủ tịch Fed Jerome Powell cuối cùng hẳn sẽ xoay trục chính sách, nhưng đó sẽ là vì nền kinh tế và thị trường cổ phiếu Mỹ đã sụp đổ, chứ không phải vì giá cổ phiếu giảm.

Các nhà đầu tư không nên cảm thấy được an ủi nhiều khi nghĩ rằng lạm phát đã đạt đỉnh vì đó là điều luôn xảy ra trong thời kỳ suy thoái.

Các thông tin tuyên truyền từ Phố Wall là lạm phát đã lên đến đỉnh điểm, thị trường con gấu (suy giảm) đã kết thúc và một thị trường tăng giá mới đã bắt đầu. Kết luận đầy sự tự phụ và có vẻ đúng đắn này hoàn toàn bỏ qua nửa còn lại của thông tin, đó là tỷ lệ suy giảm trong biến thiên của Chỉ số giá tiêu dùng (CPI) là hệ quả trực tiếp của một nền kinh tế suy yếu.

Do đó, thực sự đang có hy vọng một cách thực tế rằng Fed có thể ngừng tăng lãi suất thêm 75 điểm cơ bản và có thể quay trở lại mức tăng 50 và 25 điểm cơ bản trong phần còn lại của chu kỳ thắt chặt này. Ông Powell cũng có thể ngừng tăng lãi suất quỹ liên bang hoàn toàn vào đầu năm tới. Tuy nhiên, nó sẽ phải trả giá (nó sẽ chỉ xảy ra trong trường hợp) bằng tỷ lệ thất nghiệp tăng vọt, thị trường nhà đất sụp đổ, thị trường tín dụng bị tắc nghẽn, tăng trưởng thu nhập sụt giảm và thị trường cổ phiếu hoàn toàn hỗn loạn.

Tin xấu cho những người luôn cho rằng thị trường sẽ tăng điểm không dừng ở đó. Ông Powell sẽ rất miễn cưỡng giảm lãi suất sau khi lãi suất mục tiêu 4% đã đạt được, bất kể thiệt hại gây ra cho nền kinh tế. Điều này là do ký ức về một trận chiến nguy hiểm và đáng xấu hổ với lạm phát cao khó lường đã hằn sâu vào thùy trán của tất cả các thành viên của FOMC thuộc Fed.

-

- Chủ tịch Cục Dự trữ Liên bang Mỹ Jerome Powell phát biểu trong cuộc họp báo sau cuộc họp của Ủy ban Thị trường Mở Liên bang (FOMC) tại trụ sở của Cục Dự trữ Liên bang Mỹ, ngày 27/07/2022 ở Washington, DC. Powell thông báo rằng Cục Dự trữ Liên bang tăng lãi suất lên 3/4 điểm phần trăm. (Ảnh: Drew Angerer / Getty Images)

Cổ phiếu sẽ khó sớm tăng điểm

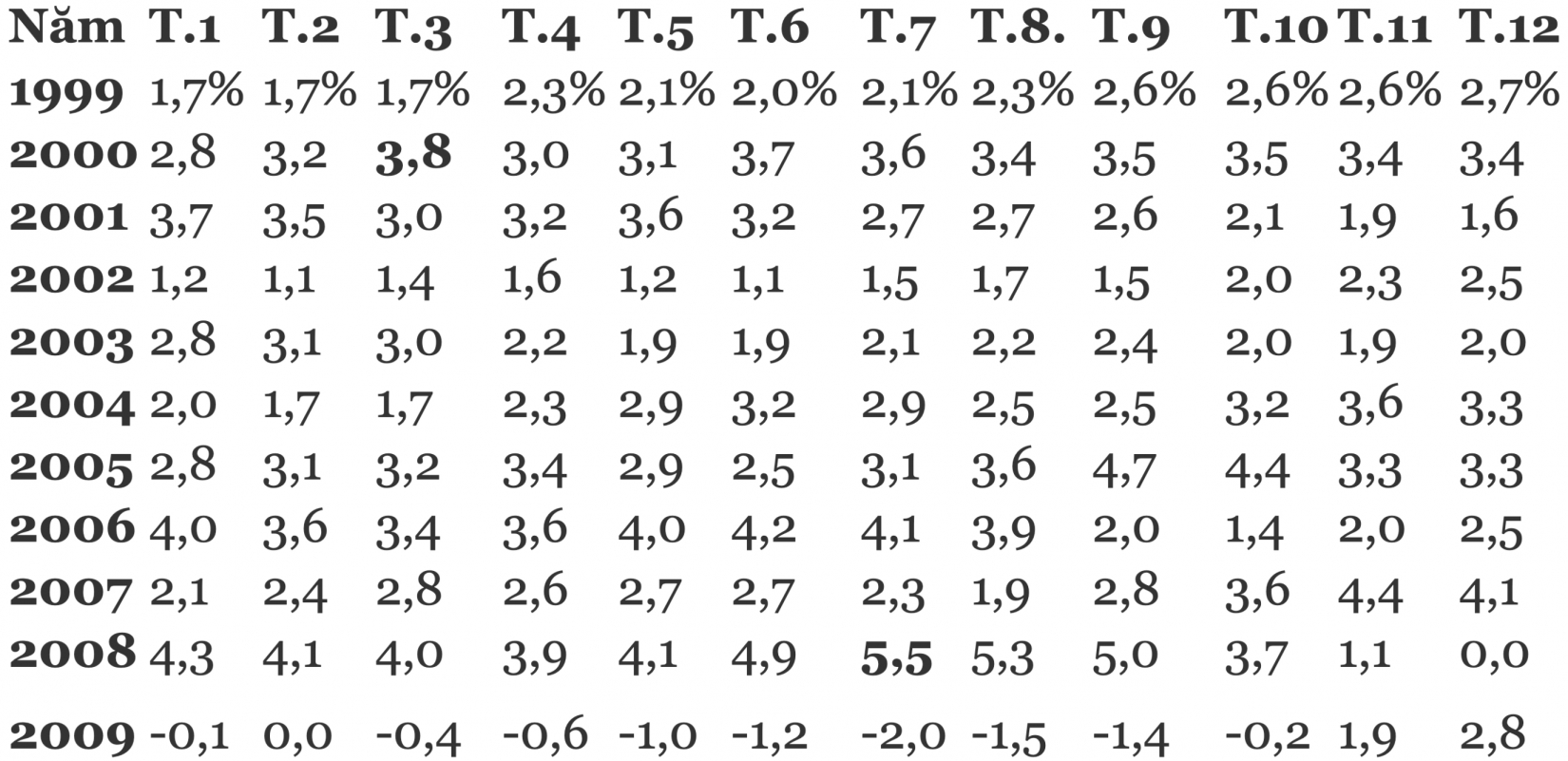

Bằng chứng rằng lãi suất huy động Fed cao nhất, lạm phát cao nhất và lãi suất trái phiếu cao nhất không phải lúc nào cũng bật đèn xanh cho cổ phiếu tăng điểm có thể được tìm thấy trong dữ liệu trong quá khứ của Mỹ. Dưới đây là số liệu của Cục Thống kê Lao động Mỹ về mức tăng CPI qua từng năm từ năm 1999 đến cuối năm 2009. Bạn có thể thấy rõ rằng trong thời kỳ bong bóng NASDAQ sụp đổ vào năm 2000, đỉnh lạm phát theo chu kỳ là 3,8% trong tháng 3. Tương tự như vậy, trong cuộc khủng hoảng tài chính toàn cầu 2008-09, lạm phát theo CPI đạt đỉnh 5,5% vào tháng 7 năm 2008.

-

- Mức tăng CPI qua các thời kỳ. Dữ liệu: Cục Thống kê Lao động Mỹ

Trong cuộc suy thoái dot.com, Fed bắt đầu cắt giảm lãi suất vào tháng 5 năm 2000 và phải giảm chi phí đi vay 475 điểm cơ bản trước khi thị trường chạm đáy; quá trình đó mất hai năm. Trong cuộc khủng hoảng tài chính toàn cầu 2008-2009, Fed bắt đầu chu kỳ nới lỏng vào tháng 9 năm 2007, và cuối cùng đã hạ lãi suất xuống 525 điểm cơ bản trước khi cổ phiếu bắt đầu tăng trở lại. Quá trình đó kéo dài một năm rưỡi và được hỗ trợ bởi một chương trình nới lỏng định lượng lớn. Theo cách tương tự, trái phiếu Kho bạc Mỹ 10 năm đạt đỉnh vào tháng 05/2000, ở mức 6,5%, và lãi suất trái phiếu đã không đạt mức đáy theo chu kỳ cho đến tháng 06/2003, ở mức 3,1%. Tương tự như vậy, trái phiếu kho bạc Mỹ tiêu chuẩn đạt đỉnh ở mức 5,1% vào tháng 07/2007 và không tìm thấy đáy một cách chắc chắn cho đến tháng 12/2008, chỉ ở mức hơn 2%.

Trong cả hai thị trường con gấu (suy giảm) năm 2000 và 2008, Chỉ số S&P 500 đã giảm khoảng 50% giá trị sau khi bắt đầu chu kỳ nới lỏng của Fed. Sự đạt đỉnh của lạm phát, lãi suất huy động vốn Fed, và lợi suất trái phiếu kho bạc không phải lúc nào cũng là tín hiệu để mua cổ phiếu.

Điều quan trọng rút ra ở đây là:

Lạm phát đạt đỉnh cũng báo hiệu giá cổ phiếu đạt đỉnh khi tỷ lệ lạm phát giảm là do tốc độ tăng trưởng kinh tế giảm mạnh.

-

- Các nhà giao dịch làm việc trong tiếng chuông mở cửa tại Sở Giao dịch Chứng khoán New York (NYSE) vào ngày 16/08/2022 tại Phố Wall ở Thành phố New York. Chứng khoán Phố Wall hầu hết đều giảm vào đầu ngày thứ 3 sau khi dữ liệu về nhà ở mờ nhạt và khi kết quả của Walmart nhấn mạnh mức độ lạm phát đang thay đổi hành vi của người tiêu dùng. (Ảnh: ANGELA WEISS / AFP qua Getty Images)

Xu hướng hiện tại của giá cổ phiếu

Lạm phát đạt đỉnh và chi phí đi vay giảm là tin tốt cho cổ phiếu trong trung và dài hạn. Tuy nhiên, mua cổ phiếu khi đối mặt với suy thoái là một ý tưởng thực sự tồi.

Định giá cổ phiếu vẫn còn rất cao - tỷ lệ giá trên thu nhập từ cổ phiếu (P / E) cao hơn mức trung bình 20 năm và ước tính thu nhập là quá lạc quan, dựa trên quỹ đạo đi xuống của tăng trưởng GDP toàn cầu. Fed đang tăng lãi suất với tốc độ thay đổi nhanh nhất trong lịch sử của nó, từ 0% vào tháng 3 lên ít nhất 3,3% vào cuối năm 2022. Trong khi đó, việc thắt chặt định lượng hiện đang tăng lên tới 95 tỷ USD mỗi tháng. Những tác động tiêu cực đó đối với thu nhập từ cổ phiếu và nền kinh tế vẫn chưa được cảm nhận, nhưng sẽ biểu hiện rõ ràng trong tương lai gần.

Điều quan trọng là phải có một mô hình có thể xác định khi nào các điều kiện tài chính được nới lỏng đã đủ tạo tính thanh khoản cho hệ thống tài chính và có thể khiến thị trường tăng giá là khả thi. Ngược lại, thị trường cổ phiếu đang đi theo hướng hoàn toàn ngược lại tại thời điểm hiện nay.

Bài viết chỉ phản ánh quan điểm của tác giả, không nhất thiết phản ánh quan điểm của NTDVN.

Bảo Nguyên

Theo Michael Pento - The Epoch Times

Tác giả Michael Pento là Chủ tịch và Người sáng lập Pento Portfolio Strategies. Ông có chương trình podcast hàng tuần mang tên “Kiểm tra Thực tế giữa tuần” (The Mid-week Reality Check). Ông cũng là tác giả của cuốn sách “Thị trường trái phiếu sắp sụp đổ” (The Coming Bond Market Collapse).