Các chính quyền khu vực trên khắp Trung Quốc đang lách giới hạn vay nợ bằng cách tăng quy mô tài sản của các công ty đầu tư địa phương để giảm tỷ lệ nợ trên tài sản chính thức của họ, các giám đốc điều hành và quan chức Trung Quốc cho biết.

Sự bùng nổ của nợ địa phương qua các công cụ nợ khó kiểm soát đã khiến khối bong bóng nợ địa phương tại Trung Quốc là một ẩn số với Ngân hàng Nhân dân Trung Quốc (PBoC). Các vụ vỡ nợ trái phiếu doanh nghiệp nhà nước địa phương và việc 50% giá trị phát hành trái phiếu chính phủ địa phương chỉ để trả nợ gốc - là dấu hiệu báo trước sự đổ vỡ khó lường của thị trường này.

Chuyển tài sản chính quyền cho doanh nghiệp nhà nước địa phương để gia tăng giới hạn nợ

Do tăng trưởng dựa trên mở rộng nợ trong một thời gian dài, nhiều khoản đầu tư hạ tầng không có hiệu quả khiến cầu về nợ địa phương không thể giảm, đặc biệt trong bối cảnh áp lực phải đạt kế hoạch tăng trưởng kinh tế được giao xuống từ chính quyền trung ương.

Việc lách trần nợ cho phép các phương tiện tài chính của chính quyền địa phương huy động nhiều tiền hơn cho cơ sở hạ tầng và các dự án xây dựng khác. Tuy nhiên, các nhà phân tích cảnh báo rằng nhiều tài sản có chất lượng kém, mở đường cho sự gia tăng các khoản nợ xấu sau làn sóng vỡ nợ trái phiếu ở các công ty được chính phủ hậu thuẫn trong những tuần gần đây.

Để mở rộng nợ, các chính quyền địa phương giao tài sản (là các dự án đầu tư hiệu quả thấp) cho các công ty vốn là công cụ nợ địa phương. Bằng cách này, quy mô của các doanh nghiệp là công cụ nợ địa phương tăng mạnh. Quy mô tăng thì có thể gia tăng vay nợ.

“Rất nhiều tài sản của chúng tôi không tạo ra nhiều giá trị kinh tế”, Liu Pengfei, Chủ tịch công ty đầu tư phát triển Taiyuan Longcheng - TLDI, một công cụ tài chính địa phương - LGFV ở thành phố Thái Nguyên, cho biết tại một hội nghị đầu tư vào tháng này. “Chính phủ Thái Nguyên đã giao chúng cho chúng tôi để chúng tôi có thể đáp ứng các yêu cầu [chuyển nợ thành tài sản] do các ngân hàng chủ nợ và các nhà đầu tư trái phiếu đặt ra”.

TLDI trước đây tập trung vào các dự án cơ sở hạ tầng. Bây giờ nó là một nhà điều hành lớn, đa dạng về mọi thứ từ bãi đậu xe đến các điểm thu hút khách du lịch, nhiều trong số đó đang cố gắng tồn tại.

Theo hồ sơ công khai, tổng tài sản của 960 LGFV lớn thường xuyên công bố kết quả tài chính đã tăng trưởng 40% trong 4 năm qua. Tuy nhiên, thu nhập và thu nhập ròng của họ chỉ tăng lần lượt là 6% và 4%.

-

- Các vụ vỡ nợ trái phiếu DNNN Trung Quốc lộ ra sự bất lực của chính quyền trước khối nợ địa phương quá lớn và mờ ám trong nhiều năm. (Ảnh của Andrea Verdelli / Getty Images)

Quy mô càng lớn, vay được càng nhiều

Bo Zhuang, nhà kinh tế trưởng về Trung Quốc tại TS Lombard, cho biết: “Một công ty 100 tỷ CNY [tương đương với 15,3 tỷ USD] sẽ có khả năng vỡ nợ không kém so với một công ty có quy mô 10 tỷ CNY chỉ đơn giản là vì sự khác biệt về quy mô”, Bo Zhuang, nhà kinh tế trưởng về Trung Quốc tại TS Lombard cho biết.

Sự gia tăng trong các vụ mua lại nợ dự kiến sẽ tiếp tục khi chính quyền địa phương chuyển sang sử dụng LGFV để thúc đẩy nền kinh tế sau đại dịch Covid-19. Chính quyền tỉnh Thiểm Tây cho biết trong một tuyên bố vào tháng 10/2020 rằng họ sẽ chuyển “càng nhiều tài sản” cho các LGFV càng tốt để họ có thể tăng gấp đôi khoản vay của mình trong hai năm tới. Chính quyền này cho biết thêm, biện pháp này “sẽ loại bỏ hiệu quả các rủi ro liên quan đến nợ công”.

“Càng lớn, chúng tôi càng có thể vay nhiều hơn”, một giám đốc điều hành của Tập đoàn Đầu tư Xây dựng Thành phố Diên An, một LGFV khác có trụ sở tại Thiểm Tây cho biết.

Giám đốc điều hành cho biết YCCIC đã tiếp nhận hàng chục doanh nghiệp nhà nước từ chính quyền thành phố Diên An kể từ năm 2018, từ khách sạn đến nhà máy xử lý nước. Hầu hết trong số họ phải vật lộn để kiếm lợi nhuận.

Tuy nhiên, vị giám đốc điều hành nói thêm, YCCIC có thể vay nhiều hơn vì quy mô lớn hơn của nó dẫn đến xếp hạng tín dụng tốt hơn, được nâng lên một bậc - lên mức A+ vào tháng 10/2020. Trong hai năm qua, dư nợ ngân hàng của YCCIC đã tăng hơn gấp đôi.

Nhiều chính quyền địa phương trước đây đã cho miễn phí các quỹ đất có giá trị của LGFV để tăng cường khả năng vay vốn của họ. Nhưng điều này đã bị chính quyền trung ương cấm, buộc chính quyền địa phương phải dùng đến các biện pháp chuyển nhượng tài sản có chất lượng thấp hơn.

Các ngân hàng Trung Quốc, những người cho vay lớn nhất đối với các LGFV, có thể thoải mái cho các công ty đầu tư công lớn vay ngay cả khi chất lượng tài sản cơ bản của họ xấu đi.

“Chúng tôi có nghĩa vụ hỗ trợ các công ty do chính phủ kiểm soát miễn là họ đáp ứng các điều kiện tài chính cơ bản”, một giám đốc điều hành của Ngân hàng Tây An cho biết.

-

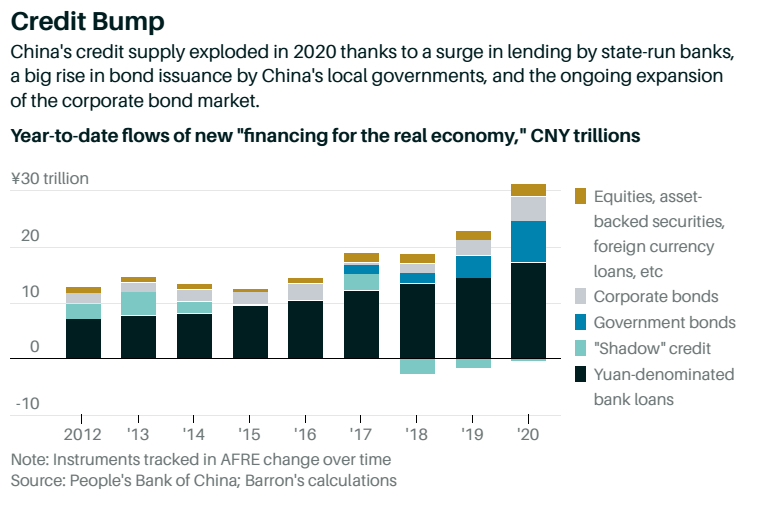

- Bơm tín dụng: cung tín dụng TQ bùng nổ năm 2020 do tăng cho vay của NHTM quốc doanh, tăng phát hành trái phiếu từ chính quyền địa phương, và mở rộng thị trường trái phiếu doanh nghiệp (đen: vay đồng nội tệ CNY, xanh nhạt: tín dụng ngầm, xanh đậm: TPCP, ghi: TPDN)

Xếp hạng tín nhiệm

Các tổ chức xếp hạng tín nhiệm, nơi mà LGFV dựa vào để tiếp cận thị trường trái phiếu, cũng chỉ quan tâm đến tổng tài sản, chứ không phải chất lượng tài sản hay dòng tiền khi xếp hạng tín nhiệm doanh nghiệp.

Một giám đốc điều hành của Tập đoàn xếp hạng tín dụng Chengxin của Trung Quốc, một trong những tập đoàn lớn nhất trong nước, cho biết công ty quan tâm nhiều đến tổng tài sản hơn là thu nhập hoặc dòng tiền.

“Việc đưa các thực thể do chính phủ kiểm soát, cho dù có lợi nhuận hay không, vào các LGFV là một dấu hiệu hỗ trợ của nhà nước”, quan chức này nói. "Đó là một điểm cộng cho xếp hạng tín dụng của họ".

Tuy nhiên, một số nhà đầu tư không tin rằng sự điên cuồng của các thương vụ mua lại LGFV sẽ khiến họ ít có khả năng vỡ nợ hơn.

Dave Wang, một nhà quản lý quỹ có trụ sở tại Thượng Hải chuyên mua nợ LGFV cho biết: “Việc mở rộng quy mô bảng cân đối kế toán của LGFV sẽ không loại bỏ rủi ro tín dụng. Chúng có thể bùng phát vào một ngày sau đó, trên quy mô lớn hơn".

Một số giám đốc điều hành của LGFV cho biết họ nhận thức được những rủi ro tiềm ẩn khi họ tìm cách xây dựng các doanh nghiệp đáp ứng thị trường hơn.

Một giám đốc điều hành của Jiangdong Holding, một LGFV ở trung tâm thành phố Ma'anshan, cho biết nhóm của ông đã mua lại hai doanh nghiệp nhỏ và muốn làm tương tự với mô hình Temasek, tập đoàn đầu tư nhà nước của Singapore, mặc dù ông không thể đạt được với lợi tức đầu tư của nó trong tương lai gần.

Ông nói: “Temasek đã được hưởng lợi tức đầu tư hàng năm 16% trong nhiều năm. Chúng tôi sẽ hài lòng với 1,5%".

'Bắc Kinh có thể xác định nơi nợ xuất hiện, nhưng họ không thể ngăn chặn nó'

Giáo sư Michael Pettis, chuyên gia hàng đầu về kinh tế Trung Quốc phân tích về tình trạng nợ địa phương: Để tăng khả năng vay vốn, chính quyền địa phương đang chuyển các tài sản không phải là đất (mà họ không thể sử dụng cho mục đích này nữa) sang các LGFV của họ, mặc dù những tài sản này có thể không có nhiều giá trị kinh tế. Trong khi tỷ lệ nợ /tài sản mà người cho vay phải theo dõi có thể giảm xuống, nói cách khác, gánh nặng nợ thực tế sẽ tiếp tục trở nên tồi tệ hơn.

Những người cho vay hoàn toàn biết rằng những tài sản này có ít giá trị kinh tế, nhưng chúng làm tăng quy mô của LGFV và báo hiệu mức độ cam kết bảo đảm của chính quyền địa phương, cả hai đều cho phép người cho vay biện minh cho việc tăng cho vay.

Giáo sư Pettis cho rằng các cơ quan quản lý không thể ngăn gánh nặng nợ của đất nước tăng lên, chừng nào Bắc Kinh còn đặt ra tốc độ tăng trưởng GDP vượt quá tốc độ tăng trưởng cơ bản thực của nền kinh tế. Cách duy nhất Trung Quốc có thể đạt được các mục tiêu tăng trưởng này là tham gia vào hoạt động kinh tế - vốn không thực sự làm tăng khả năng tạo ra của cải của nền kinh tế.

Và bởi vì các chính quyền địa phương tài trợ cho hoạt động này bằng cách đi vay, thay vì thanh lý tài sản, một điều cần thiết về mặt số học là không chỉ nợ phải tăng nhanh hơn nhiều so với khả năng trả nợ thực của nền kinh tế mà còn phải tăng nhanh hơn tốc độ tăng trưởng GDP mục tiêu.

Cho đến khi Bắc Kinh lựa chọn hoặc buộc phải chấp nhận chuyển đổi căn bản trong cách thức vận hành nền kinh tế, đơn giản là không có cách nào để ổn định hoặc giảm gánh nặng nợ của đất nước. Nó sẽ tiếp tục phát triển không bền vững cho đến khi không thể tiếp tục. Các cơ quan quản lý có thể xác định nơi nợ xấu xuất hiện, nhưng họ không thể ngăn chặn nó.

Trà Nguyễn

Nguồn tham khảo

https://www.ft.com/content/93bd1857-e488-4bb9-a2a0-b2e8841bfe40

https://webcache.googleusercontent.com/search?q=cache:7U21YmI4_SQJ:https://www.usa-vision.com/chinese-local-government-investment-vehicles-evade-borrowing-limits/+&cd=3&hl=en&ct=clnk&gl=id