Trong khi các doanh nghiệp đang vật lộn với hàng loạt khó khăn, thậm chí phá sản tăng mạnh thì ngành ngân hàng lại lãi lớn. Nhiều chuyên gia đánh giá, đây chính là điều bất thường của nền kinh tế và chỉ trích ngân hàng thương mại không chia sẻ khó khăn với doanh nghiệp, một ám chỉ về đạo đức kinh doanh ích kỷ. Tuy nhiên, sự chỉ trích này giống như mắng một đứa trẻ hư mà quên mất rằng bố mẹ nó để nó hư vì họ đã rất vô trách nhiệm vậy.

Các chuyên gia trong lĩnh vực tài chính – ngân hàng lý giải, hiện tượng tiền nhàn rỗi vẫn chảy mạnh vào các ngân hàng dù lãi suất thấp trong thời gian qua, một phần là do ảnh hưởng của dịch Covid-19 khiến hoạt động kinh doanh của nhiều cá nhân, doanh nghiệp bị đình trệ. Cùng với đó, một số kênh đầu tư khác như: vàng, chứng khoán, bất động sản, ngoại tệ không còn hấp dẫn và có thể sinh lời cao tại thời điểm này.

Hiện tại, các ngân hàng đang dư thừa thanh khoản, tiền huy động của người dân thì tăng trong khi tiền cho vay tăng thấp hơn nhiều so với huy động, thành ra số tiền huy động và tích lũy nhiều. Có thể nói, các ngân hàng đang “ngồi trên đống tiền”.

Ngoài ra, năm 2020, hàng loạt ngân hàng có lợi nhuận tăng ấn tượng. Trong đó, nhiều ngân hàng từng đề xuất điều chỉnh kế hoạch kinh doanh hồi giữa năm vì lo ảnh hưởng bởi dịch Covid-19 vẫn đạt lợi nhuận nghìn tỷ. Trong báo cáo mới đây, SSI ước tính lợi nhuận trước thuế quý I/2021 của nhóm ngân hàng niêm yết được nghiên cứu sẽ tăng từ 55 - 65% so với cùng kỳ năm 2020. Dự báo cả năm, các ngân hàng thương mại (NHTM) có khả năng sẽ đạt được mức tăng trưởng ngoạn mục, khoảng 75 - 85% so với cùng kỳ.

Ngân hàng lãi lớn, liệu lãi suất có ‘dễ thở’ hơn?

Ngân hàng lãi lớn khiến nhiều doanh nghiệp kỳ vọng, trông chờ vào một mặt bằng lãi suất cho vay “dễ thở” hơn. Song thực tế lại diễn ra ngược lại. Trong khi lãi suất huy động đang ở ngưỡng thấp thì mức lãi suất cho vay vẫn cao. Hiện các ngân hàng tư nhân đang áp mức lãi vay cao trên 8%/năm. Trong đó, Techcombank có lãi thấp nhất trong khối với 8,29%/năm. Nhóm các ngân hàng quốc doanh lớn đều có mức lãi suất cho vay dao động từ 7,3 - 7,7%/năm.

Công ty Quốc tế Delta – doanh nghiệp chuyên cung cấp dịch vụ logistics, một trong những ngành nghề chịu tác động nặng nề bởi dịch Covid-19 trong hơn một năm qua. Giám đốc Công ty Quốc tế Delta Trần Đức Nghĩa cho biết, hiện công ty vẫn phải đi vay với lãi suất trung và dài hạn ở mức cao là trên 10%, còn ngắn hạn 8 - 9% mỗi năm.

Đại diện một doanh nghiệp vận tải tại Hà Nội kể, muốn vay 5 tỷ đồng kỳ hạn 4 năm để mua ô tô tải phục vụ hoạt động vận chuyển, doanh nghiệp phải trả lãi suất năm đầu là 8,7%/năm, các năm sau cộng biên độ 4,3%/năm.

Đây cũng là thực trạng chung của nhiều doanh nghiệp thuộc những lĩnh vực không nằm trong nhóm ưu tiên, họ đang phải vay vốn kỳ 6 tháng với lãi suất ở mức 7,5%/năm, nhưng 3 tháng sau sẽ điều chỉnh, khi đó lãi cho vay tăng lên khoảng 8,5 - 9%/năm. Điều này khiến việc kinh doanh giữa thời điểm dịch bệnh của doanh nghiệp gặp khó khăn.

Lợi nhuận của nhiều ngân hàng vẫn tăng cho thấy hầu như các nhà băng chưa thật sự chia sẻ khó khăn với nền kinh tế. Lãi suất cho vay giảm chậm hơn mức giảm của lãi suất tiền gửi trong năm 2020, đã khiến biên lãi ròng (NIM) của hầu hết các NHTM đã tăng rất mạnh trong nửa cuối năm 2020 và hiện ở mức cao lịch sử, khoảng 4%.

Chia sẻ với phóng viên của NTDVN, chị Thu - nhân viên của một ngân hàng thương mại ở Hà Nội cho biết: Các ngân hàng vẫn có ưu đãi vay cho các doanh nghiệp, nhưng cũng chỉ là cho có. Để được giảm lãi vay, doanh nghiệp đi vay phải hoàn thành một bộ hồ sơ dày cộp, đủ mọi giấy tờ, phải chứng minh lợi nhuận các tháng trước là bao nhiêu, và cam kết vẫn đảm bảo doanh thu trong thời gian đại dịch. Hoàn thành xong hồ sơ mất bao nhiêu công sức mà lãi suất cũng chỉ giảm được khoảng 0.5%. Nhiều khách hàng nghe thấy vậy nản quá yêu cầu giữ nguyên lãi suất.

Doanh nghiệp khó khăn thì tín dụng các ngân hàng thực tế đã chảy vào đâu?

Theo Cafef, tại cuộc họp phiên mở rộng thẩm tra sơ bộ báo cáo kinh tế, xã hội 5 tháng đầu năm 2021 và giải pháp cho 6 tháng cuối năm..., ông Trần Quốc Phương, Thứ trưởng Bộ Kế hoạch và Đầu tư (KH-ĐT), bên cạnh báo cáo kinh tế với những con số tích cực, đã đồng tình với câu hỏi của các đại biểu Quốc hội về việc có hiện tượng doanh nghiệp lớn rút khỏi thị trường, nhiều doanh nghiệp khó khăn. Và khi doanh nghiệp khó khăn như vậy thì tín dụng các ngân hàng thực tế đã chảy vào đâu? "Hiện Bộ trưởng cũng đang yêu cầu tìm hiểu xem vấn đề là gì, nhưng có một nhận định chung là sức khỏe của doanh nghiệp đang yếu. Họ bị COVID-19 "đánh" cho tan hoang, mất nửa phổi rồi, thì không thở tiếp được, rất nhiều doanh nghiệp chắc đang "ECMO", Thứ trưởng Bộ KH-ĐT nói.

-

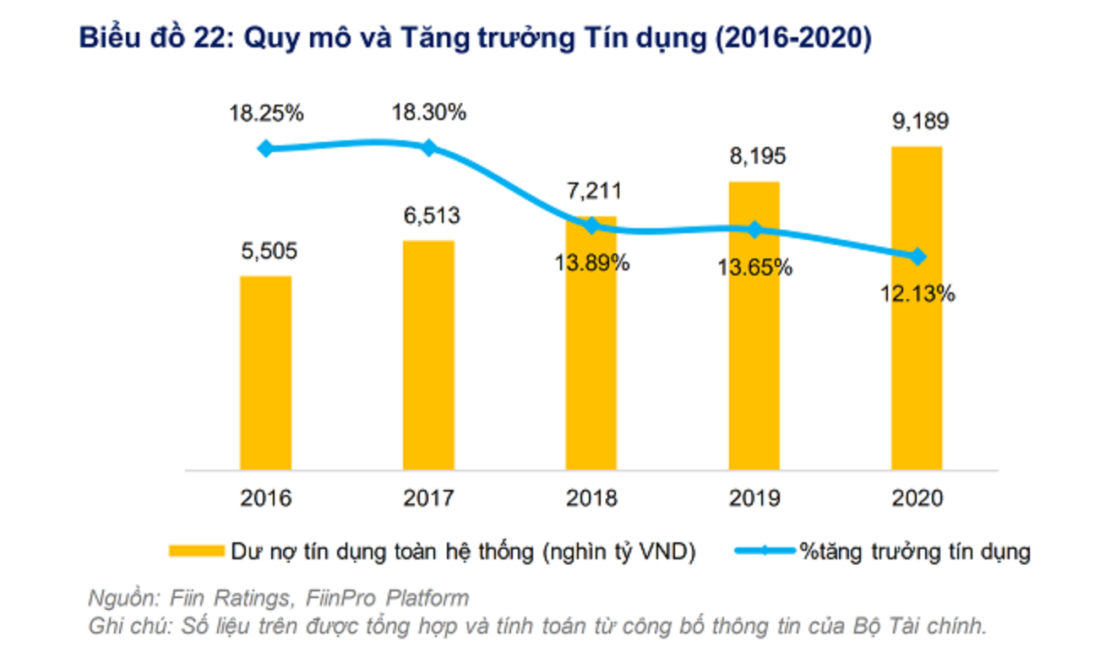

- Tốc độ tăng trưởng tín dụng giảm, trong khi phần lớn tăng trưởng dựa vào BĐS và cho vay tiêu dùng, tín dụng cho khu vực doanh nghiệp càng eo hẹp hơn (Nguồn: FiinPro)

Một chỉ số cũng được đưa ra khá đáng lo, là vốn đầu tư trực tiếp đang suy giảm, cũng theo Lãnh đạo Bộ.

Tuy nhiên, với vấn đề tín dụng và sự khó khăn của doanh nghiệp, nhìn từ phía doanh nghiệp chúng ta thấy rằng, 5 tháng đầu năm cả nước có tới 59.800 doanh nghiệp tạm ngừng kinh doanh có thời hạn, ngừng hoạt động chờ làm thủ tục giải thể và hoàn tất thủ tục giải thể, tăng 23% so với cùng kỳ năm 2020. Tính trung bình mỗi tháng, có gần 12.000 doanh nghiệp rút lui khỏi thị trường.

Với tỷ lệ doanh nghiệp phá sản rút lui khỏi thị trường tăng mạnh như vậy, đây cũng sẽ là vấn đề lớn của chính các ngân hàng trong nay mai. Hơn thế, đó cũng là tín hiệu rất xấu cho nền kinh tế và nguồn thu ngân sách tương lai khi, thông thường các doanh nghiệp đăng ký thành lập mới có số lượng trụ lại trên thị trường để kinh doanh được sẽ bị sàng lọc đi và còn rất ít, còn để có thể sinh lãi và đóng góp thuế thu nhập doanh nghiệp thì cũng phải mất thời gian đầu tư vài ba năm cho tới khi họ đạt tới điểm hòa vốn.

Ngành ngân hàng đã và đang có những kết quả kinh doanh tích cực cũng như trở lại nắm vị thế cổ phiếu vua trên thị trường chứng khoán…Điều này được cho là phản cảm trong bối cảnh kinh tế khó khăn vì COVID-19 và nhiều doanh nghiệp muốn "thở oxy" cũng không có "oxy" để thở. Ông Huỳnh Minh Tuấn, một chuyên gia chứng khoán nói trên thị trường hiện đang có một câu nói lưu truyền rằng: COVID-19 ở lần thứ tư đang quật nốt sức gắng gượng của nhiều doanh nghiệp. Và theo ông Tuấn, nhiều doanh nghiệp cũng đã đính chính: Phải nói chính xác là đã ngã rồi, chưa thể đứng dậy nên không ngã thêm lần nữa!

"Cần nhớ rằng trong mối ràng buộc của quan hệ mang tính hệ thống của các TCTD hiện nay với nền kinh tế, làm thế nào để hỗ trợ cho các doanh nghiệp sống còn, đảm bảo nguồn thu ngân sách hiện tại (thực tế Ngân sách Nhà nước vẫn tăng thu vượt dự toán trong năm 2020) và nuôi dưỡng nguồn thu tương lai, là một bài toán vô cùng lớn. Giải pháp của thời điểm cũ hay thúc đẩy giải pháp của bối cảnh cũ lên một tầng nấc mới trong bối cảnh mới, rất có thể chưa hẳn đã phù hợp", một chuyên gia lưu ý.

Những góc khuất của hệ thống NHTM giải thích phần nào câu hỏi: Tại sao?

Thị trường vốn Việt Nam chưa phát triển, nguồn vốn của doanh nghiệp chủ yếu phụ thuộc vào vốn tín dụng ngân hàng, trừ khu vực doanh nghiệp niêm yết. Tuy nhiên, bản thân khu vực ngân hàng của Việt Nam còn tồn tại rất nhiều góc khuất và những rối ren chưa hề được xử lý kể từ sau khủng hoảng nợ 2011-2012.

Thứ nhất, các ngân hàng thương mại (NHTM) yếu kém không được phá sản và không hề biến mất khỏi thị trường. Ngân hàng 0 đồng với khối tài sản độc hại được sáp nhập vào NHTM lớn đã khiến tài sản độc hại của khối NHTM thương mại này lây lan mạng hơn, làm suy yếu chính các NHTM lớn, có bảng cân đối tài sản lành mạnh hệ thống, nói riêng và đầu độc cả hệ thống NHTM vốn chưa phát triển là bao của Việt Nam nói chung.

-

- khu vực ngân hàng của Việt Nam còn tồn tại rất nhiều góc khuất và những rối ren chưa hề được xử lý kể từ sau khủng hoảng nợ 2011-2012. (Ảnh: thuvienbinhphuoc.org.vn)

Thứ hai, khối nợ xấu mà Công ty quản lý tài sản Việt Nam (VAMC) đang ôm giữ, thực chất là nợ xấu của NHTM gạt sang cho VAMC ôm giữ. Công ty này không thực sự xử lý được tài sản xấu qua phát mại vì vô số các vướng mắc về tư pháp, quy trình, thủ tục... Sau 10 năm, khối tài sản này được xử lý bằng cách các NHTM trích dần dự phòng của họ (tức là lợi nhuận) trả về cho phần tài sản phải xử lý này. Nhiều NHTM có tài sản không quá xấu, hoạt động tốt, đã thanh toán hết khối nợ xấu mà VAMC ôm giữ hộ. Nhưng các NHTM yếu kém khác thì sao? Đặc biệt các tài sản đảm bảo hình thành từ vốn vay là kho hàng, máy móc thiết bị thì phát mại chẳng được là bao nhiêu so với tổn thất. Điều này khiến hệ thống NHTM trong nước bị khu biệt thành 2 thậm chí 3 nhóm. Nhóm lớn, mạnh có hậu thuẫn của nhà nước gọi là NHTM cổ phần nhà nước, nhóm này nhận vô số ưu đãi từ nguồn vốn cho tới khách hàng là chính các tập đoàn lớn, doanh nghiệp lớn, dự án lớn từ ngân sách nên không lo nợ xấu. Nhóm thứ hai là một số các NHTM cổ phần lớn và uy tín. Nhóm thứ ba là nhóm NHTM nhỏ, nhiều vấn đề về rủi ro tín dụng, thanh khoản... Khác với các ngành kinh tế khác, khi tồn tại sự khác biệt, rủi ro quá lớn giữa các NHTM nhưng người gửi tiền lại hoàn toàn mù mờ trước sự khác biệt này vì không có thông tin công khai và đặc biệt khi nhà nước gần như bảo trợ rằng: Không để ngân hàng thương mại nào phá sản, điều đó sẽ khiến người gửi tiền sẽ gửi vào bất cứ NHTM nào có lãi suất huy động hấp dẫn hơn. NHTM nhỏ và rủi ro có thể cạnh tranh huy động ngang cơ với các NHTM lớn khác, khiến NHTM lớn, tốt, không thể giảm lãi suất huy động, từ đó không thể giảm lãi vay cho doanh nghiệp.

Thứ ba, vì 2 lý do đã liệt kê ở trên, các NHTM tìm kiếm lợi nhuận bù đắp khoản nợ xấu, xóa bỏ tài sản xấu ở đâu? Cho doanh nghiệp vay lãi suất thấp và ưu đãi vì Covid-19? Điều đó có thể. Nhưng là một tổ chức kinh doanh, nếu ngành bất động sản và chứng khoán đang phát sốt và có thể kiếm tiền, kiếm lợi nhuận khủng thì lựa chọn của NHTM sẽ là gì? Họ đương nhiên sẽ đầu tư vào ngành có rủi ro cao và lợi nhuận lớn. Ngân hàng không sợ rủi ro sao? Có chứ, nhưng họ được cam kết không phải phá sản, trường hợp tệ nhất sẽ có giải cứu, khối nợ xấu có thể đưa ra ngoại bảng và làm lại từ đầu. Việc đó tính sau, giờ họ cần sinh lời, chia cổ tức và mở rộng quy mô của định chế trước.

Cuối cùng, trách móc NHTM không chia sẻ khó khăn với doanh nghiệp? Lời trách này giống như trách đứa con hư mà quên mất rằng cha mẹ nó đang dung túng cho thói hư tật xấu của nó vậy.

Ngân hàng và nước và chính phủ Việt Nam cần minh bạch hóa hệ thống NHTM này trước tiên, một thể chế thông tin tuyên bố xếp hạng NHTM, cho phép các hãng xếp hạng tín nhiệm tiếp cận và tự do công bố xếp hạng này. Song song với tự do hóa xếp hạng NHTM và công bố thông tin, việc cho phép ngân hàng thương mại phá sản nên là thông điệp mạnh mẽ trên thị trường.

Các chương trình giáo dục nhận thức tài chính cho người gửi tiền cần phát triển theo một chiến lược có hệ thống. Nên có một chương trình bảo hiểm tiền gửi phù hợp với bảng xếp hạng, với năng lực của từng NHTM chứ không cào bằng như bây giờ và bảo hiểm tiền gửi có quyền tuyên bố với ngân hàng X họ chỉ bảo hiểm tiền gửi a%, với ngân hàng B, họ bảo hiểm 100% tiền gửi...

Đồng thời, không thể thiếu một cơ quan giám sát độc lập chịu trách nhiệm với người gửi tiền về an toàn tài chính của họ. Hiện nay, Ngân hàng nhà nước vừa là quản lý nhà nước, vừa là chủ sở hữu và là cơ quan giám sát, cơ quan bảo hiểm tiền gửi. Sự chồng chéo như vậy tất yếu tạo ra một thể chế tồi, mù mờ và các góc khuất khiến dòng tiền của nền kinh tế dễ dàng lạc vào các thị trường đầy rủi ro và nhiều cạm bẫy.

Hữu Nguyên - Tâm Chính