Nếu Trung Quốc thu hút được nhiều tài phiệt Phố Wall bằng lợi ích tiền bạc, thì chính quyền Mỹ sẽ rất khó gia tăng căng thẳng địa chính trị lên Bắc Kinh vì nhóm này sẽ bảo vệ quyền lợi của họ ở Bắc Kinh. Sự thật đã diễn ra đúng như vậy, nhưng Phố Wall dù không quan tâm tới an ninh nước Mỹ hay lợi ích quốc gia thì cũng nên nhớ rằng không có “bữa trưa miễn phí”...

Bản chất tài chính chứ không phải chính trị mới quyết định hành vi đầu tư và giúp nhà đầu tư giảm thiểu rủi ro trong danh mục của mình.

Ông Eswar Prasad, một chuyên gia về hệ thống tiền tệ của Trung Quốc tại Đại học Cornell cho biết: “Các yếu tố tài chính chắc chắn đang vượt qua những cân nhắc chính trị. Cuối cùng, các tổ chức tài chính tư nhân và vốn tư nhân đang phản ứng với các yếu tố tài chính, bất kể các các bậc thầy chính trị nói gì”.

Các chuyên gia trong ngành nói rằng hành vi của Bắc Kinh được thúc đẩy một phần bởi những cân nhắc địa chính trị. Nói cách khác, nếu Trung Quốc thu hút được nhiều tài phiệt Phố Wall bằng lợi ích tiền bạc, thì chính quyền Mỹ sẽ rất khó gia tăng căng thẳng địa chính trị lên Bắc Kinh vì nhóm này sẽ bảo vệ quyền lợi của họ ở Bắc Kinh.

Bước đầu tiên Bắc Kinh làm trong chiến lược đạt được lợi thế về dòng vốn trước Mỹ là làm cho sản phẩm huy động tài chính của mình trở nên hấp dẫn hơn so với đối thủ. Khác hẳn với Mỹ hay bất kỳ nền kinh tế thị trường nào khác, Trung Quốc hoàn toàn có thể đẩy giá trái phiếu lên cao mà không phụ thuộc vào cung - cầu cũng như mức độ rủi ro của trái phiếu do họ phát hành.

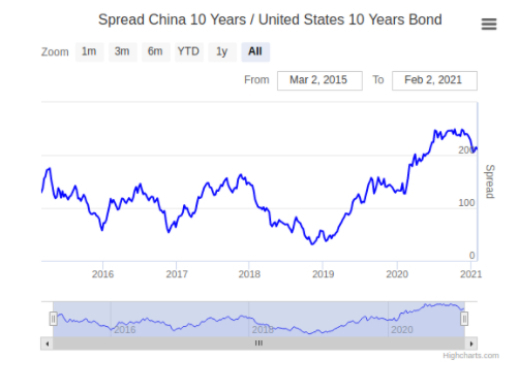

Thực tế, khoảng cách lợi suất trái phiếu chính phủ Mỹ và Trung Quốc ngày càng giãn rộng và liên tiếp đạt kỷ lục trong năm 2020 (số liệu thống kê từ tháng 2/2015 - 2/2021).

-

- Chênh lệch lợi suất trái phiếu chính phủ kỳ hạn 10 năm của Mỹ và Trung Quốc từ tháng 2/2015 - 2/2021 (nguồn : World Government Bond)

Trang Financial Times gần đây đã có một bài phân tích dài, chuyên nghiệp cảnh báo các nhà đầu tư Mỹ rằng lợi suất trái phiếu Trung Quốc khó mà xác định được giá trị thực do Trung Quốc thiếu thị trường tự do đầy đủ về vốn, mặt khác thanh khoản thị trường cực thấp, giao dịch ít cũng khiến giá của các loại trái phiếu này trở nên méo mó.

Ngoài ra, Financial Times cũng phân tích khuôn khổ pháp lý mà Trung Quốc đang vận hành để cảnh báo các nhà đầu tư nước ngoài chớ có ham lợi nhuận từ trái phiếu lục địa khi quyền lợi của họ không hề được bảo vệ, bản thân các nhà đầu tư không thể sử dụng công cụ phái sinh để ngăn ngừa rủi ro của sản phẩm tài chính đã đầu tư, cũng như thuế thu nhập mù mờ của Trung Quốc có thể khiến nhà đầu tư nước ngoài mất sạch lợi nhuận khi tham gia vào thị trường trái phiếu bị nhà nước thao túng này.

Một loại tiền tệ dễ dự đoán hơn và sự phục hồi ấn tượng từ đại dịch không có nghĩa là các nhà đầu tư nên hạ thấp cảnh giác đối với thị trường Trung Quốc. Các câu hỏi về quản trị công ty và các tiêu chuẩn pháp lý vẫn còn. Bắc Kinh cũng phải đối mặt với những thách thức dài hạn bao gồm gánh nặng nợ nần với tỷ lệ phá sản doanh nghiệp gia tăng, năng suất kém và dân số già.

“Có rất nhiều rủi ro và sự không chắc chắn về các định hướng chính sách trong tương lai”, ông Chen Zhiwu, Giám đốc Viện Toàn cầu Châu Á tại Đại học Hồng Kông cho biết. “Nhưng mặt khác, wow, thị trường quá lớn nên một số người vẫn sẵn sàng tham gia để đạt được lợi nhuận cao với cái giá phải trả là chịu nhiều rủi ro cao.”

Các nhà lập pháp Hoa Kỳ trong tuần qua đã thông qua luật có thể dẫn đến việc các công ty Trung Quốc bị hủy niêm yết trừ khi họ cho phép xem xét lại các việc kiểm toán tài chính của họ, mặc dù với giai đoạn ba năm. Các lệnh trừng phạt đối với các công ty Trung Quốc có liên quan đến quân đội đã khiến JPMorgan loại trái phiếu mới của các công ty bị ảnh hưởng khỏi chỉ số nợ được theo dõi rộng rãi của mình, nhấn mạnh cách Mỹ có thể ảnh hưởng đến các nhà đầu tư theo dõi chỉ số trên toàn thế giới.

Các ngân hàng cũng phải đối mặt với thời hạn trong tháng này để đảm bảo rằng họ không kinh doanh với Hồng Kông và các quan chức Trung Quốc bị trừng phạt vì vai trò của họ trong cuộc đàn áp chính trị đối với trung tâm tài chính. Các bên cho vay, bao gồm cả các ngân hàng lớn của Trung Quốc, đã thực hiện các bước để tuân thủ.

Bloomberg Intelligence nhận định: Việc tách khỏi Mỹ có thể tạo ra một cơn gió cho lĩnh vực tài chính của Trung Quốc khi nước này lấn sân sang một phần lớn hơn của thị trường IPO toàn cầu, thu hút các nhà đầu tư nước ngoài đến với giao dịch phái sinh của mình và thêm sức sống mới cho nhóm tài sản phát triển nhanh nhất thế giới. Tuy nhiên, mối quan hệ ngày càng xấu đi với Mỹ có thể khiến các công ty nước ngoài lo lắng, đủ để họ cân nhắc hoãn mở rộng, cắt giảm đầu tư hoặc rời bỏ Trung Quốc hoàn toàn.

Theo Benjamin Quinlan, giám đốc điều hành tại Quinlan & Associates, một nhà tư vấn chiến lược tại Hồng Kông, các ngân hàng và các nhà quản lý tài sản phải tiến hành thẩm định kỹ hơn để tránh rủi ro khi phục vụ các công ty Trung Quốc bị trừng phạt như giúp họ niêm yết hoặc huy động vốn. “Điều đó có nghĩa là có các biện pháp kiểm soát", "biết rõ khách hàng của bạn" và "giới thiệu chặt chẽ hơn”, ông nói. "Thực tế là tiền phạt lớn nhất trên thế giới dành cho các vi phạm trừng phạt với Hoa Kỳ".

Phản ứng của Trung Quốc cho đến nay là tiếp tục đi theo con đường mở cửa hơn nữa, mặc dù những cải cách khó khăn nhất vẫn chưa được đưa ra. Chiến lược của Trung Quốc để biến đồng NDT trở thành tiền tệ toàn cầu cho đến nay vẫn còn thiếu sót, với tỷ trọng trong các khoản thanh toán giảm xuống 1,66% vào tháng 10 từ mức 1,94% vào cuối năm ngoái.

Việc kiểm soát vốn và sự không chắc chắn của các quỹ hồi hương vẫn là trở ngại chính đối với các nhà đầu tư toàn cầu cũng như sự thiếu minh bạch trong việc ra quy tắc. Việc hủy bỏ đột ngột đợt IPO kỷ lục của Ant Group vào đầu tháng 11 khiến thị trường phải rùng mình.

Điều đó đã không làm ảnh hưởng đến các công ty toàn cầu như Goldman Sachs. Chủ tịch John Waldron cho biết vào tháng 10 rằng ngân hàng Mỹ vẫn đang chờ hướng dẫn thêm về cách đăng ký mua 100% cổ phần. Ông cũng đề xuất các biện pháp tự do hóa hơn nữa bao gồm giảm các ràng buộc đối với dòng vốn ra nước ngoài, cho phép các công ty nước ngoài đóng vai trò là nhà tạo lập thị trường trong việc kết nối trái phiếu của Trung Quốc và phù hợp hơn nữa với các tiêu chuẩn quy định quốc tế.

Ông Henry Fernandez, chủ tịch của MSCI Inc., cho biết trong một cuộc phỏng vấn gần đây trên Bloomberg TV rằng Trung Quốc đã “nhận ra rằng để có được vị trí lãnh đạo trên thế giới, về kinh tế, chính trị và tài chính, họ cần phải cởi mở và trở thành một trong những các quốc gia lớn nhất trên thế giới trên tất cả các thị trường này".

Với chính quyền Biden sắp tới, “hy vọng chúng ta có thể tránh được một cuộc chiến tranh vốn có thể vô cùng tàn khốc,” ông Fernandez nói.

Một ví dụ tiêu biểu cho kinh nghiệm đầu tư tại Trung Quốc là việc gần đây nhất, nhà đầu tư Mỹ mất trắng tiền cho doanh nghiệp Trung Quốc niêm yết tại Mỹ: Vụ bê bối của Luckin . Vào ngày 2/4, sau một cuộc điều tra nội bộ, chuỗi cửa hàng cà phê Luckin Coffee của Trung Quốc đã thừa nhận rằng họ đã “chế” ra hàng trăm triệu đô la doanh số.

Luckin Coffee - đối thủ cạnh tranh với Starbucks trên sân nhà Trung Quốc - là một công ty niêm yết trên sàn giao dịch chứng khoán New York, từng thu hút rất thành công dòng vốn của nhà đầu tư Mỹ. Ngay sau khi kết quả điều tra được công bốvào ngày 2/4, cổ phiếu niêm yết tại New York của hãng này giảm khoảng 75%, và giảm thêm 16% vào ngày 3/4. Có nghĩa là, chỉ trong hai ngày, hơn 5 tỷ đô la giá trị vốn hóa thị trường đã bốc hơi. Nhiều nhà đầu tư lớn đã nắm giữ cổ phiếu Luckin, bao gồm nhà giao dịch hàng hóa Louis Dreyfus, Melvin Capital Management, Lone Pine Capital và GIC, Quỹ đầu tư quốc gia Singapore.

Giám đốc điều hành Luckin là Jian Liu cùng một số nhân viên khác đã bị đình chỉ sau khi một ủy ban nội bộ phát hiện ra các giao dịch gian lận trong năm 2019 với tổng trị giá hơn 2,2 tỷ nhân dân tệ (310 triệu đô la Mỹ). Ngoài ra, một số chi phí khác cũng bị thổi phồng, theo thông cáo báo chí của công ty. Trong khi đó tổng doanh thu ròng của Luckin trong 9 tháng đầu năm 2019 là 2,9 tỷ nhân dân tệ (410 triệu đô la Mỹ) (theo Báo cáo Kết quả kinh doanh được công bố gần nhất).

-

- Một người đàn ông đứng bên ngoài một cửa hàng cà phê Luckin ở Bắc Kinh vào ngày 17 tháng 5 năm 2019. (Ảnh: WANG ZHAO / AFP qua Getty Images)

Đây là một cú đánh lớn với nhà đầu tư Mỹ khi rót tiền vào một trong những thương hiệu nổi tiếng và có giá trị thị trường cao nhất Trung Quốc. Và đối với một số nhà đầu tư, sự sụt giảm mạnh mẽ này là một điều khá khó hiểu, bởi vì mặc dù thua lỗ, Luckin là một trong những công ty có hoạt động phát hành công khai lần đầu (IPO) thu hút nhiều sự chú ý nhất trong năm 2019. Nó đã thuê Morgan Stanley và Credit Suisse làm ngân hàng bảo lãnh, và David Polk và Cleary Gottlieb làm cố vấn. Bên cạnh IPO, Luckin cũng bán cổ phần cho Louis Dreyfus, nhà cung cấp hạt cà phê và nông sản toàn cầu - một minh chứng khác cho sự đảm bảo. Cổ phiếu của Luckin đã tăng 20% trong đợt IPO vào ngày 17/5/2019.

Vào tháng 1 năm ngoái, khi quỹ phòng hộ Muddy Waters của nhà đầu tư Carson Block công bố một báo cáo nặc danh dài 89 trang cáo buộc công ty có khả năng có hành vi lừa đảo. Báo cáo nêu ra bằng chứng chứng minh công ty có thể đã làm tăng số liệu bán hàng của mình. Một bằng chứng được đưa ra là video ghi lại lưu lượng khách truy cập cửa hàng - có vẻ như nó không ăn khớp với các số liệu bán hàng được Luckin báo cáo. Báo cáo trên cũng cáo buộc các giao dịch tài chính đáng ngờ, chẳng hạn như quản lý công ty đã huy động tiền mặt bằng cách lấy gần 50% cổ phiếu của chính nó làm tài sản thế chấp.

Giống như hầu hết các công ty Trung Quốc khác được niêm yết tại Mỹ, Luckin có cấu trúc VIE (variable-interest entity) trong và ngoài nước. Tổ chức ngoài nước mà phát hành cổ phiếu được bán cho các nhà đầu tư Hoa Kỳ, là một công ty đã đăng ký tại Đảo Cayman. Tổ chức trong nước thì có thỏa thuận hợp đồng với Công ty TNHH Công nghệ Cà phê Bắc Kinh Luckin, một VIE trong nước thuộc sở hữu của Giám đốc điều hành của Luckin là Jenny Zhiya Qian và Min Chen - công ty này trả phí và tiền bản quyền cho đơn vị nước ngoài.

Một rủi ro cố hữu của cấu trúc này, như với hầu hết các công ty Trung Quốc khác niêm yết tại Hoa Kỳ, là các nhà đầu tư không nắm chút quyền sở hữu nào trong hoạt động của công ty. Các giám đốc điều hành người Trung Quốc hoặc Chính quyền Bắc Kinh có thể từ bỏ thực thể ở nước ngoài, khiến các nhà đầu tư Hoa Kỳ bị đặt trong tình huống khó khăn, mất trắng quyền lợi, không có cả khả năng giám sát minh bạch thông tin của các doanh nghiệp Trung Quốc mà họ đầu tư vào.

Qua ví dụ trên, chúng ta có thể thấy rằng rủi ro chính khi đầu tư vào các công ty Trung Quốc là đến từ chính sách “bưng bít” thông tin và quản lý doanh nghiệp kiểu Bắc Kinh. Minh bạch - một trong những trụ cột cơ bản của quản trị doanh nghiệp - là một nhân tố rất hiếm hoi ở hầu hết các công ty Trung Quốc. Bắc Kinh không cho phép Ủy ban Chứng khoán và Sàn giao dịch Mỹ hoặc các cơ quan quản lý khác của Mỹ kiểm tra giấy tờ làm việc kiểm toán của các công ty Trung Quốc. Trung Quốc tuyên bố rằng những sổ sách trình bày “cơ mật quốc gia” không thể được chia sẻ với các bên khác.

Sự can thiệp tùy tiện của chính phủ Trung Quốc vào cung - cầu và giá của thị trường đương nhiên sẽ tạo ra nhiều bất ổn. Các công ty Trung Quốc, ngay cả những công ty thuộc sở hữu tư nhân, phải hoàn toàn nghe lời các ông chủ Chính quyền Bắc Kinh ở địa phương và các chi bộ Đảng. Đây là một đặc điểm chung của mọi công ty Trung Quốc, bất kể cổ phiếu của nó được giao dịch ở đâu. Đây cũng chính là lý do giải thích tại sao công ty viễn thông khổng lồ Huawei, một công ty tư nhân - lại trở thành một nguy cơ đối với bảo mật quốc gia của Hoa Kỳ.

Mộc Trà (tổng hợp)