Đi ngược lại với kết quả tăng trưởng 'cao nhất thế giới', hệ thống tài chính Việt đang chịu nhiều áp lực hơn bao giờ hết. Các NHTM đã bước vào cuộc đua tăng lãi suất mà huy động vấn khó khăn. Việc mở 'room' tăng trưởng tín dụng dường nhưng không thể gỡ các nút thắt tồn tại từ lâu. Bất động sản sẽ bước vào giai đoạn mới: tê liệt. Khu vực doanh nghiệp sẽ phải đối mặt với nhiều khó khăn và thách thức.

Chạy đua tăng lãi suất

Dù Ngân hàng Nhà nước (NHNN) mới tăng lãi suất tái chiết khấu thêm 1% không lâu, nhưng thực tế lãi suất huy động và cho vay của các ngân hàng thương mại (NHTM) đã tăng từ nửa đầu năm 2022 đến nay.

Một nhân viên tín dụng của một trong bốn NHTM cổ phần vốn nhà nước (thuộc nhóm NHTMCP có quy mô vốn lớn nhất) cho biết, lãi suất huy động của NHTM này đã tăng từ 6%/năm (lãi suất hồi tháng 6/2022) lên tới 9%/năm cho kỳ hạn 12 tháng vào đầu tháng 10/2022. Hiện tại, NHTM này đang cho vay ngắn hạn với lãi suất lên tới 10%/năm. Dù vậy, NHTM này vẫn hết sức khó khăn trong huy động vốn và không đủ nguồn để cho vay ra.

Đáng ngạc nhiên là thông tin từ nhân viên của NHTM này khác hẳn với thông tin huy động lãi suất niêm yết mà NHTM này công bố.

Mặc dù chưa thể ngay lập tức xác nhận nguồn tin trên nhưng lãi suất liên ngân hàng đã tăng mạnh trong vài tháng qua, hiện đã lên tới mức hơn 9%, cao gấp vài chục lần mức lãi suất của bốn tháng trước đó.

-

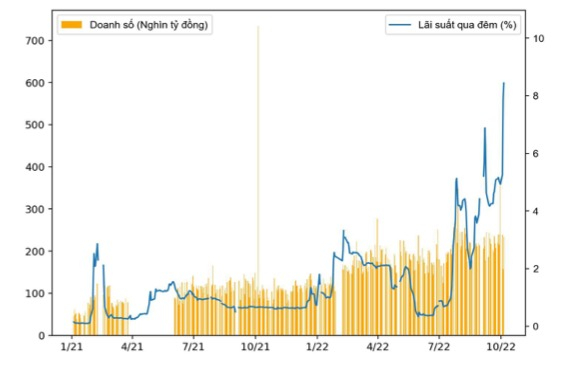

- Lãi suất liên ngân hàng qua đêm tăng tới 9,4% cho loại có kỳ hạn, gấp hàng chục lần mức lãi suất của bốn tháng trước. Thị trường liên ngân hàng cho thấy khu vực NHTM đang khan tiền, huy động vốn khó khăn. (Nguồn: HNX)

Khó khăn trong huy vốn (dù đã tăng mạnh lãi suất huy động), các NHTM tăng cường phát hành chứng chỉ tiền gửi với lãi suất cao. Các NHTM đã nỗ lực huy động và trả lãi suất cao cả với các khoản tiền gửi nhỏ nhất: 10 triệu đồng.

Theo báo Tuổi trẻ, Ngân hàng Bản Việt vừa thông báo phát hành chứng chỉ tiền gửi với lãi suất lên tới 8,4%/năm kỳ hạn 18 tháng, lãnh lãi cuối kỳ chỉ với mức tiền gửi từ 10 triệu đồng. Một ngân hàng cổ phần nhỏ khác dù công bố lãi suất chứng chỉ tiền gửi cao nhất cho kỳ hạn 85 tháng là 8,2%/năm, nhưng thực tế trả lãi đến 8,5%/năm.

Một lưu ý nữa là khối lượng giao dịch vốn trên thị trường liên ngân hàng cũng đang có xu hướng tăng, cao gấp đôi so với thời điểm đầu năm 2022. Điều này cho thấy giá cả (lãi suất liên ngân hàng) tăng cao do khan tiền, cầu về vốn tăng cao, chứ không phải do vấn đề kẹt thanh khoản của một vài ngân hàng thương mại nhỏ hoặc do mất niềm tin trong hệ thống.

Cầu về vốn huy động tăng cao bắt nguồn từ một số lý do sau:

Tỷ giá

Đợt tăng lãi suất liên ngân hàng đầu tiên hồi quý 1/2022 và sau đó vào quý 3/2022 được NHTM giải thích là do biến động tỷ giá và do cần đảm bảo trạng thái cân đối ngoại hối. Ngoài ra, tỷ giá tăng cũng khiến dòng tiền nội địa đổ vào trú ẩn trong USD, tỷ giá tăng mạnh ở cả thị trường tự do, liên ngân hàng và tỷ giá trung tâm do NHNN điều chỉnh.

-

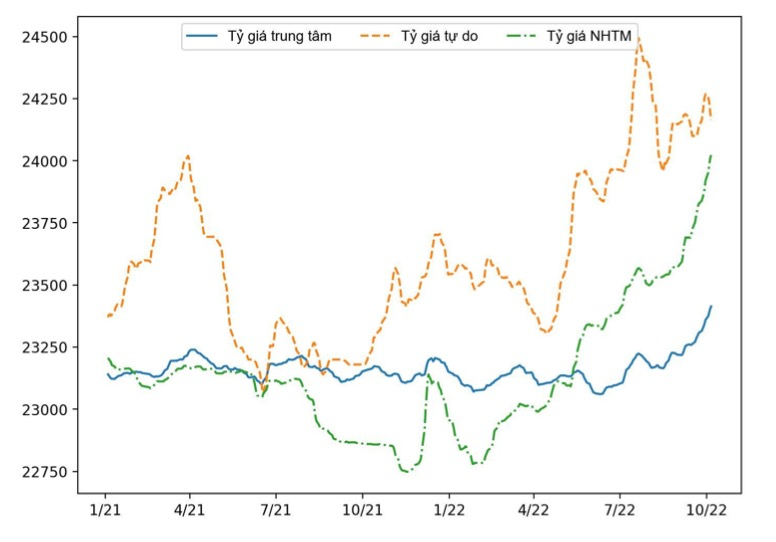

- Tỷ giá duy trì xu hướng tăng mạnh trong năm 2022. (Nguồn: ceicdata)

Nhưng rõ ràng, tỷ giá dường như chỉ là một trong số rất nhiều nguyên nhân, cầu về vốn của NHTM tăng đang thúc đẩy một cuộc đua tăng lãi suất, biểu hiện rõ nét từ tháng 6/2022 cho tới nay.

Thu hẹp trái phiếu doanh nghiệp đi kèm nới 'room' tín dụng

Sau một loạt cảnh báo rủi ro từ trái phiếu doanh nghiệp (TPDN), cùng vấn đề 'lừa đảo tài chính' của TPDN BĐS Tân Hoàng Minh, phát hành TPDN bị thu hẹp trong suốt 6 tháng trở lại đây. Trong quý 1/2022, thậm chí không có một doanh nghiệp BĐS nào phát hành TPDN.

Trong khi đó, NHTM hết dư địa (room) tăng tín dụng. Vào tháng 9/2022, NHNN đã tăng room tín dụng với các hạn mức khác nhau cho NHTM. Tựu chung lại, nếu sử dụng hết room tín dụng này, tổng mức tăng trưởng tín dụng năm 2022 có thể đạt 14%.

Vấn đề nằm ở chỗ, khi doanh nghiệp khó khăn hơn trong việc phát hành TPDN trên thị trường tài chính, đặc biệt là trái phiếu phát hành trái phiếu riêng lẻ, thì doanh nghiệp BĐS sẽ khó có tiền để trả nợ NHTM. NHTM cũng không có cách nào che dấu nợ xấu cho doanh nghiệp BĐS theo cách cũ, là đẩy nợ dài hạn (chẳng hạn như BĐS) sang bảng cân đối tài sản của các công ty chứng khoán (là công ty con hoặc công ty có liên kết của chính ngân hàng thương mại đó).

Gần 80% TPDN phát hành được nắm giữ bởi NHTM và công ty chứng khoán (CTCK). Nếu NHTM nắm giữ TPDN thì họ cũng phải hạch toán như một khoản tín dụng. Nhưng nếu để CTCK mua lại TPDN và giữ nó như một khoản đầu tư ở bảng cân đối thì NHTM sẽ giảm được một khoản lớn tín dụng, chủ yếu là tín dụng trung và dài hạn đổ vào BĐS.

Do bị giới hạn bởi các chỉ tiêu an toàn như: tỷ lệ cho vay/huy động (LDR), trọng số tính toán tổng tài sản có rủi ro với tín dụng BĐS, mức đủ vốn (CAR), cho vay trung và dài hạn/tổng huy động,... nên NHTM không thể cho vay ra nhiều ngay cả khi được mở room tín dụng. Do vậy, khi thị trường TPDN, đặc biệt là trái phiếu phát hành riêng lẻ, bị chặn lại, thì dù NHTM được mở thêm room tín dụng cũng không thể giải được cơn khát về vốn.

Ngoài cho vay BĐS và nhu cầu vốn đảo nợ cho khu vực này, các khoản nợ xấu phát sinh trong suốt 2 năm đại dịch cũng đang tiềm ẩn buộc NHTM phải trích lập dự phòng cao hơn. Điều này làm cầu về vốn tăng cao trong khi dòng tiền đang khan hiếm hơn do tỷ giá tăng vọt.

Dòng vốn đổ vào BĐS chậm lại chắc chắn sẽ sớm đẩy thị trường này vào trạng thái suy giảm. Thực tế, thị trường BĐS đã chậm lại và thậm chí bắt đóng băng tại nhiều phân khúc mang tính đầu cơ.

Lạm phát kỳ vọng tăng - Fed tăng mạnh lãi suất

Một lý do nữa khiến NHTM phải tăng huy động là do lạm phát kỳ vọng. Lạm phát kỳ vọng khiến người dân đổ tiền trú ẩn vào vàng, USD (USD tăng giá khi Fed không ngừng tăng lãi suất); điều này đã và đang xảy ra bất chấp số liệu lạm phát công bố bởi Tổng cục thống kê ở mức ổn định là 4 - 4,5% năm 2022.

Rõ ràng, với thị trường tiền tệ Việt nam, tỷ giá thực tế trên chợ đen (chứ không phải tỷ giá mà nhà nước công bố) mới là căn cứ quan trọng nhất trong quyết định về tiền tệ và tài sản trú ẩn.

Thêm vào đó là việc Cục dự trữ liên bang Mỹ (Fed) đã tăng mạnh lãi suất USD nhiều hơn kỳ vọng, và tương lai sẽ tiếp tục phải tăng mạnh do OPEC+ cắt giảm tới 2 triệu thùng dầu/tháng kể từ tháng 11/2022. Điều này có thể thúc đẩy lãi suất USD đạt tới mức trên 4% năm 2022.

Đây là yếu tố quan trọng khiến cầu USD tăng mạnh, cho cả nhu cầu dự trữ tài sản trong nước cũng như tháo chạy vốn USD ra khỏi nền kinh tế.

Lạm phát kỳ vọng của đồng VND tăng mạnh, điều này cũng thúc đẩy NHNN tăng lãi suất tái chiết khấu, các NHTM tăng lãi suất huy động tới 50% chỉ trong 4 tháng vừa qua.

Khu vực BĐS và khu vực doanh nghiệp sẽ trở thành nạn nhân trực tiếp của cuộc đua tăng lãi suất này.

Bài viết chỉ phản ánh quan điểm của tác giả, không nhất thiết phản ánh quan điểm của NTDVN.

Quang Nhật