Chúng ta hãy thử làm một phép so sánh xem những sai lầm khiến SVB sụp đổ có xuất hiện trong hệ thống ngân hàng thương mại (NHTM) của chúng ta không? Có thể phản ứng đầu tiên của chúng ta là: Ồ, liên quan gì chứ! Các NHTM Mỹ sụp đổ chẳng phải do ưa thích đầu tư mạo hiểm, ưa thích tiền ảo sao? Nhưng nếu nhìn về rủi ro cấu trúc, rủi ro tổ hợp vận hành, rủi ro ngân hàng ngầm... thì không khác là bao.

Các sai lầm của ngân hàng sụp đổ vì ưa thích tiền ảo, một sản phẩm phiêu lưu chưa từng được kiểm chứng, Ngân hàng Thung lũng Silicon (SVB) vào ngày 10/3/2023 vừa qua sẽ mang lại cho chúng ta rất nhiều bài học. Nhưng trước khi học được điều gì đó, nhất định chúng ta phải nhìn lại bản thân mình: Các ngân hàng thương mại của chúng ta đang có những sai lầm gì giống họ. Nhận biết để đề phòng và sửa đổi là điều không bao giờ muộn.

Mời các bạn cùng NTDVN điểm lại một số điểm tương đồng lớn nhất và đáng lo ngại.

Huy động ngắn hạn cho vay dài hạn

Bao giờ cũng vậy, mọi huy động của các ngân hàng thương mại (NHTM) hầu hết là ngắn hạn. Tuy nhiên, để tìm kiếm lợi nhuận, các NHTM thường có xu hướng ưa thích đổ tiền vào các khoản đầu tư dài hạn, thậm chí là đầu cơ, để tìm kiếm lợi nhuận cao hơn.

Đây là lý do các cơ quan chức năng quản lý, giám sát NHTM thường phải đưa ra các giới hạn chính sách như tỷ lệ huy động ngắn hạn cho vay trung và dài hạn, giới hạn tỷ lệ dư nợ tín dụng với các ngành có rủi ro cao (như kinh doanh chứng khoán, bất động sản (BĐS)...).

SBV: Rủi ro tập trung cao trong bối cảnh huy động ngắn hạn cho vay dài hạn

Trong trường hợp của SVB, huy động của ngân hàng này đều là khoản tiền gửi từ doanh nghiệp công nghệ mới khởi nghiệp, trong đó phần nhiều là doanh nghiệp kinh doanh và phát triển tiền mã hoá. Hoạt động kinh doanh của SVB mở rộng đặc biệt trong 2 năm 2020 và 2021 khi ngành công nghiệp tiền mã hoá bùng nổ. Tuy nhiên, mọi sự đã thay đổi khi ngành công nghiệp này lao dốc trong năm 2022.

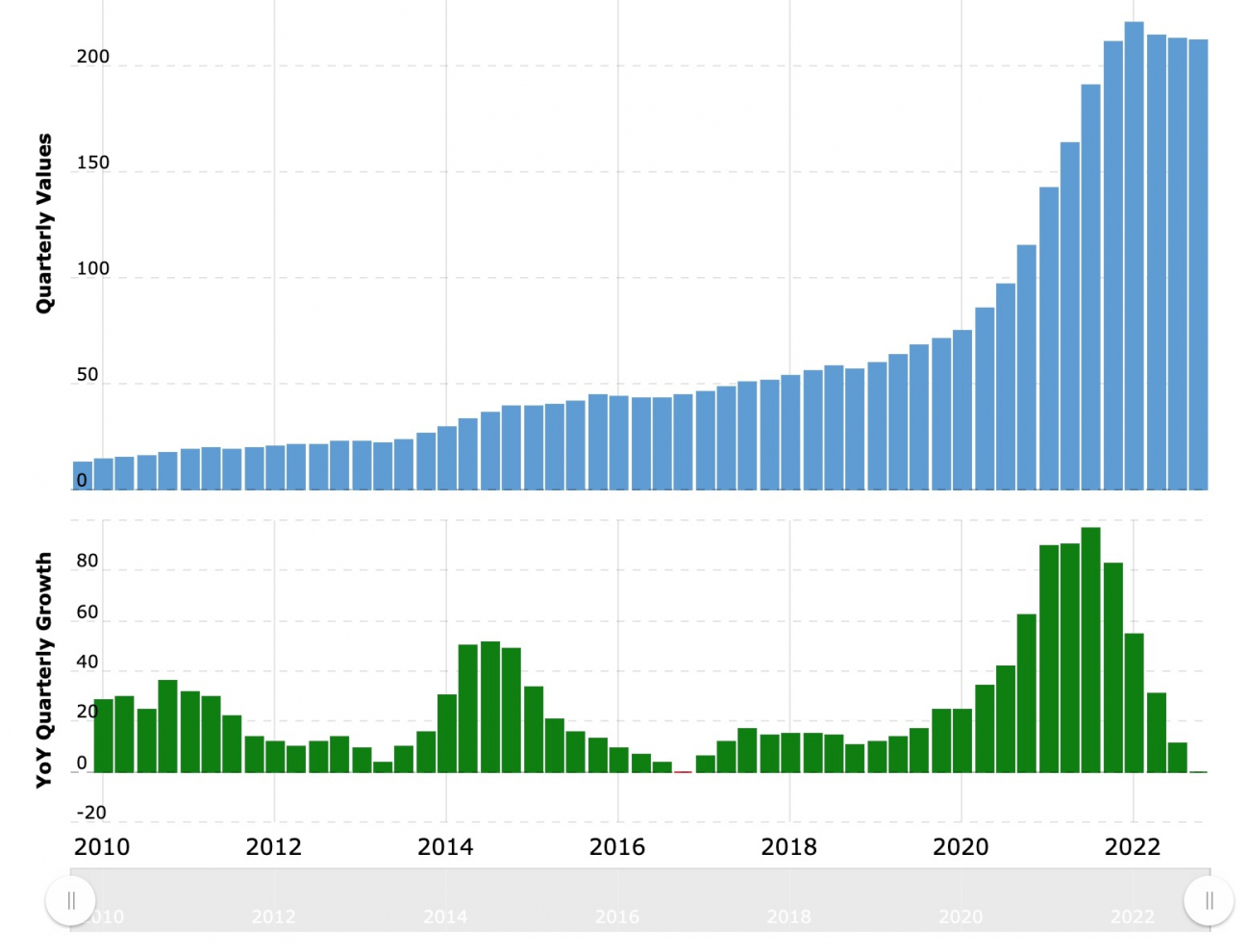

Các số liệu tài chính của SVB (nguồn: Macro Trend) cho thấy tài sản mở rộng, các chỉ số sinh lời ROI, ROA, ROE đều tăng trưởng khá. Duy chỉ số giá chứng khoán giảm mạnh, còn 1/6 chỉ trong một năm 2023 và lợi nhuận có xu hướng giảm nhẹ.

-

- Tổng tài sản trong bảng cân đối của SVB mở rộng mạnh trong năm 2020-2021 nhờ sự hưng phấn của ngành công nghệ tiền mã hoá (Nguồn: Macro Trends, NTDVN chụp ảnh màn hình ngày 14/3/2023).

Điều rủi ro lớn nhất của SVB chính là tổng tài sản mở rộng quá nhanh trong một thời gian ngắn, toàn bộ huy động và đầu tư đều tập trung vào ngành công nghệ mới nổi với tương lai bất định. Trong khi huy động từ nguồn ngắn hạn và bất định như tiền ảo, SVB lại đầu tư dài hạn vào trái phiếu chính phủ Mỹ.

Trước khi phá sản, ước tính SVB có 209 tỷ USD tài sản và 175,4 tỷ USD các khoản tiền gửi. Nhưng hơn một nửa trong số tài sản 209 tỷ USD này được SVB đầu tư vào chứng khoán có thu nhập cố định, tức là các loại tài sản dài hạn như chứng khoán chính phủ Mỹ, chứng khoán nợ dài hạn có thu nhập cố định (ví dụ như chứng khoán hoá các khoản vay mua nhà thế chấp có thu nhập cố định từ tiền thuê nhà).

Tóm lại, SVB đã lấy nguồn huy động cực kỳ ngắn hạn và rủi ro từ các doanh nghiệp đầu cơ tiền ảo, công nghệ mới nổi, các doanh nghiệp khởi nghiệp để đầu tư dài hạn. Và khi các doanh nghiệp này rút tiền gửi vì khó khăn thì các khoản đầu tư dài hạn buộc phải bán tháo để bù đắp rủi ro thanh khoản. Nhưng do hoàn toàn thiếu quản trị rủi ro dài hạn, sự biến động của lãi suất đã khiến các khoản đầu tư dài hạn của SVB thua lỗ. Bán tháo nhưng lỗ và không đủ để bù đắp thanh khoản; SVB sụp đổ theo cách như vậy.

Việt Nam: có NHTM cho vay BĐS dài hạn lên tới 70% tổng dư nợ và gần 50% tổng tài sản

Theo một bài báo của Vietnam Biz, Techcombank chính là một ngân hàng có rủi ro cấu trúc giống hệt SVB vừa sụp đổ của Mỹ.

Theo bài báo này, tổng tài sản của Techcombank vào khoảng 699 nghìn tỷ thì cho vay dài hạn vào BĐS lên tới 328 nghìn tỷ; tương đương với 46,9% tổng tài sản, hơn 70% dư nợ của NHTM này.

Dĩ nhiên, điều tốt là huy động của Techcombank không đến từ các nguồn quá ngắn hạn và rủi ro như của SVB là từ dòng tiền để tạm trong tài khoản thanh toán của các doanh nghiệp khởi nghiệp. Techcombank huy động từ tiền gửi trong dân; 60% huy động. Tổ chức gửi tiền ở Techcombank cũng chính là các dự án phát triển BĐS mà Techcombank tài trợ. Rủi ro này lại giống vơi SVB của Mỹ; khi các ông lớn này không thể bán được hàng, dòng tiền không về tài khoản nữa thì huy động của Techcombank từ nhóm tổ chức này sụt giảm mạnh.

Hiển nhiên, Techcombank chỉ là một ví dụ, các ngân hàng có mối quan hệ thân thiện hoặc thậm chí có doanh nghiệp BĐS là sân sau khác như Kienlong Bank, SCB,... cũng có rủi ro cấu trúc tương tự Techcombank và có vấn đề hệt như SVB.

Khác biệt lớn nhất là rủi ro tập trung của SVB là ngành công nghiệp tiền ảo trong khi rủi ro của ngân hàng Việt Nam là thị trường BĐS.

Khi NHTM huy động tiền phục vụ ngân hàng đầu tư ngầm

Xung đột lợi ích: SVB phục vụ mục đích của NHĐT trong Tập đoàn

SVB vừa sụp đổ là NHTM, một công ty con trong một Tập đoàn tài chính có tên SVB Financial Group. Trong tập đoàn này, SVB thực hiện nhiệm vụ huy động, cho vay ra (hoặc đầu tư (mua) các chứng khoán nợ của các ông lớn khác) như một NHTM; phần tiền chủ yếu SVB huy động được lại hỗ trợ cho SVB Securities (Công ty chứng khoán SVB) đầu tư, thực ra là một ngân hàng đầu tư (NHĐT), SVB Capital chuyên về vốn mạo hiển, hay SVB Private chỉ chăm sóc tài sản triệu USD của các cá nhân, công ty giàu có. Tổng cộng, Ngân hàng SVB có 29 văn phòng tại Mỹ, chưa kể các cơ sở tại Anh, Ấn Độ, Canada, Đan Mạch, Đức, Hong Hong, Israel, Ireland, Thụy Điển và… Trung Quốc!

Theo chuyên gia kinh tế TS. Nguyễn Xuân Nghĩa, các công ty con như vậy trong tổ hợp này thực chất chỉ làm một việc là ráp nối các nguồn vốn đầu tư mạo hiểm, từ nguồn dư thừa đến nơi muốn nhận tiền đầu tư. Đã là đầu tư mạo hiểm thì các đối tác, công ty, dự án mà tổ hợp này ưa thích khó phát hành chứng khoán, phát hành nợ trên thị trường tài chính như thông thường.

Ngân hàng SVB là một công cụ của Tập đoàn SVB để huy động vốn vào các việc đó.

Như vậy, vấn đề ở đây là hoạt động NHTM và NHĐT bị "thông đồng" với nhau, trở thành tay trái, tay phải của nhau trong một thực thể lớn hơn là SVB Financial Group (công ty mẹ). Trong quá khứ, việc một định chế vừa có quyền huy động, thương mại vừa có quyền đầu tư dài hạn đã tạo ra cuộc Đại khủng hoảng 1929-1933 và cuộc Khủng hoảng tài chính toàn cầu 2008 gần đây. Sự sụp đổ của SVB gần đây chẳng qua chỉ lặp lại sai lầm và nhắc lại bài học đã quá cũ trong lịch sử mà thôi.

Xung đột lợi ích tương tự ở NHTM - CTCK của Việt Nam còn lớn hơn

NHTM ở Việt Nam cũng hoạt động đúng như thế: Dòng vốn huy động từ người gửi tiền đang thông qua các Công ty chứng khoán (CTCK), chính là các NHĐT ngầm của Việt Nam, để đầu tư dài hạn vào trái phiếu doanh nghiệp (TPDN), đảo nợ xấu cho các nhà phát triển BĐS.

Tại Việt Nam, có ít nhất 10 NHTM có công ty con là CTCK; nhưng hầu hết các NHTM có mối quan hệ thân hữu hoặc quan hệ có thể 'thao túng' với các CTCK.

Các CTCK ở Việt Nam vừa có quyền tự doanh, vừa có quyền môi giới, vừa có quyền tư vấn phát hành TPDN, vừa có quyền định giá tài sản và phương án phát hành. Với rất nhiều quyền như vậy, CTCK lại là công ty sân sau hoặc công ty con của NHTM. Mô hình này đã phát triển rủi ro hệ thống, rủi ro lây nhiễm khó vãn hồi.

-

- Người dân xếp hàng chờ rút tiền ở Ngân hàng TMCP Sài Gòn (SCB) vào ngày Tập đoàn Vạn Thịnh Phát bị tuyên bố điều tra. Người gửi tiền tin rằng có mối quan hệ giữa Tập đoàn BĐS Vạn Thịnh Phát và Ngân hàng SCB. (Ảnh: NTDVN)

CTCK hưởng phí dịch vụ tư vấn phát hành của các tổ chức phát hành nên có xu hướng xây dựng hồ sơ chào bán trái phiếu và công bố thông tin cho nhà đầu tư dựa trên các thông tin có lợi cho doanh nghiệp phát hành, dẫn đến nhà đầu tư khó đánh giá đầy đủ về các rủi ro khi mua TPDN. Một số trường hợp tổ chức đại diện người sở hữu trái phiếu là bên liên quan đến tổ chức phát hành do đó chưa đảm bảo quyền lợi của nhà đầu tư mua trái phiếu, có thể dẫn đến xung đột về lợi ích.

Có hiện tượng CTCK nhận phân phối lại TPDN riêng lẻ từ các nhà đầu tư tổ chức trên thị trường sơ cấp cho các nhà đầu tư cá nhân trên thị trường thứ cấp nhằm tiếp cận nhiều khách hàng, bản chất giống như chào bán ra công chúng nhưng lách luật dưới hình thức phát hành riêng lẻ.

Do được quá nhiều quyền (môi giới, tự doanh, tư vấn) nên CTCK có ảnh hưởng lớn tới cung - cầu và giá trên TTCK. Việc này khiến doanh nghiệp phát hành trái phiếu riêng lẻ có thể bán cho chính các CTCK có mối liên hệ lợi ích với doanh nghiệp (hoặc qua NHTM hoặc trực tiếp). Thực tế, khoảng 70-75% TPDN hiện nay được nắm giữ bởi CTCK và NHTM.

Rất có thể, một phần TPDN phát hành riêng lẻ mà CTCK nắm giữ thực chất là đảo nợ cho doanh nghiệp tại NHTM mẹ hoặc NHTM thân hữu với CTCK đó mà thôi. Ví dụ: (i) một số CTCK có dấu hiệu sử dụng vốn vay ngân hàng để mua TPDN riêng lẻ, tiềm ẩn việc TCTD thông qua CTCK chuyển vốn cho công ty có liên quan cổ đông NHTM, các dự án trong lĩnh vực rủi ro; (ii) một số doanh nghiệp BĐS, ngân hàng, tập đoàn đa ngành trực tiếp hoặc gián tiếp thông qua các tổ chức, cá nhân có liên quan (hoặc có mối liên hệ) mua lại các định chế tài chính (NHTM, CTCK, DNBH), đáng lưu ý hiện tượng bên mua và các công ty liên quan huy động vốn lớn thông qua phát hành TPDN riêng lẻ và có cổ phiếu tăng giá nhiều lần sau khi niêm yết đồng thời giá cổ phiếu của một số NHTM bị mua lại cũng tăng bất thường, định giá cao hơn mặt bằng cổ phiếu cùng ngành, tiềm ẩn rủi ro vốn từ phát hành TPDN sử dụng sai mục đích để mua cổ phần NHTM và rủi ro biến động giá trị tài sản bảo đảm trong trường hợp các cổ phiếu này được dùng làm tài sản bảo đảm cho các khoản vay tại các TCTD hay các đợt phát hành TPDN riêng lẻ.

Thực trạng này đã tạo ra rủi ro lây nhiễm khi lãi suất tăng, điều kiện tài chính thắt chặt, thị trường BĐS suy giảm. Các doanh nghiệp BĐS khó khăn trong trả nợ ngân hàng và trái chủ, các doanh nghiệp BĐS niêm yết cũng bị giảm mất giá cổ phiếu (70-80%); điều này làm suy giảm chất lượng tài sản NHTM và CTCK, lỗ phát sinh từ các khoản chứng khoán BĐS ở các CTCK cũng như nợ xấu gia tăng trong hệ thống NHTM.

Vấn đề đang tồn tại ở hệ thống tài chính của Việt Nam chính xác là những gì mà SVB đã trải qua và phải trả giá bằng sự sụp đổ.

Bài viết chỉ phản ánh quan điểm của tác giả, không nhất thiết phản ánh quan điểm của NTDVN.

Thanh Đoàn