Theo các tổ chức tài chính toàn cầu, kinh tế Việt Nam có triển vọng sáng sủa hơn so với hầu hết các nền kinh tế trong khu vực. Sự trỗi dậy sau đại dịch và kết quả tăng trưởng yếu 2021 là yếu tố hỗ trợ. Mặc dù được nâng hạng, triển vọng tăng trưởng vượt quá kỳ vọng nhưng 'phần bóng tối' trong bức tranh triển vọng sáng sủa sẽ là những vấn đề không dễ khắc phục ...

Triển vọng sáng sủa

IMF: Nâng dự báo tăng trưởng 2022

Trong báo cáo về triển vọng tăng trưởng kinh tế của Việt Nam 2022 vừa công bố, IMF đánh giá tích cực triển vọng tăng trưởng kinh tế của Việt Nam; một kỳ vọng đi ngược chiều với xu hướng chậm lại của các nền kinh tế khác ở châu Á. Lạm phát (theo báo cáo) tương đối thấp của Việt Nam trong năm nay cũng là một ngoại lệ đối với quy luật chung trong khu vực này.

IMF đã nâng dự báo tăng trưởng của Việt Nam lên 7% trong năm 2022, tăng 1 điểm phần trăm so với dự báo được đưa ra 3 tháng trước đó, ghi nhận điều chỉnh tăng đáng kể duy nhất trong số các nền kinh tế lớn ở châu Á. Đây là mức tăng trưởng cao nhất trong nhóm ASEAN-6.

WB: Dự báo tăng trưởng GDP tích cực vì Hiệp định Đối tác Kinh tế toàn điện khu vực có Trung Quốc là RCEP

Là một tổ chức toàn cầu, Ngân hàng thế giới (WB) luôn đưa ra các nhận định sáng sủa khích lệ các nền kinh tế hội nhập sâu, rộng hơn. WB dự báo rằng nhờ tham gia vào RCEP, thu nhập thực tế của người Việt có cơ hội tăng thêm 5%. Sau 8 tháng đi vào hiệu lực, RCEP với sự tham gia của 3 trong 4 nền kinh tế lớn nhất châu Á đã thúc đẩy tăng trưởng trong các lĩnh vực xuất nhập khẩu, đầu tư, sở hữu trí tuệ và thương mại điện tử giữa các nước thành viên.

-

- (Từ trái qua phải) Các nhà lãnh đạo và đại diện từ Singapore, Lào, Campuchia, New Zealand, Ấn Độ, Trung Quốc, Thái Lan, Việt Nam, Úc, Nhật Bản, Hàn Quốc, Brunei, Indonesia, Malaysia và Philippines chụp ảnh nhóm trong Hội nghị thượng đỉnh Đối tác Kinh tế Toàn diện Khu vực (RCEP) lần thứ 3 tại Bangkok, Thái Lan, hôm 04/11/2019. (Ảnh: Manan Vatsyayana/AFP/Getty Images)

Trong đó, đến năm 2035, ba ngành được kỳ vọng mở rộng nhiều nhất ở Việt Nam, theo dự báo của WB, là đồ da và quần áo (tăng 14,7%), thiết bị điện và máy móc (tăng 12,1%), dệt may (tăng 9%). Trong khi đó, các ngành nhiên liệu hóa thạch, sản phẩm từ gỗ và giấy, dược phẩm cơ bản... sẽ được thu hẹp quy mô hoạt động.

Moody's nâng hạng

Ngày 6/9, tổ chức xếp hạng tín nhiệm Moody’s Investors Service nâng xếp hạng tín nhiệm quốc gia dài hạn của Việt Nam từ mức Ba3 lên mức Ba2, triển vọng "Ổn định". Moody’s đánh giá nền kinh tế Việt Nam sẽ tiếp tục được hưởng lợi từ tái cấu trúc chuỗi cung ứng toàn cầu, đa dạng hóa xuất khẩu và khả năng tiếp tục thu hút dòng đầu tư nước ngoài vào lĩnh vực sản xuất chế biến chế tạo.

Kết quả nâng hạng dựa trên các kết luận rằng nền tảng tài khóa của Việt Nam vững chắc được hỗ trợ bởi chi phí vay được kiểm soát ở mức hợp lý, điều hành chính sách tài khóa cẩn trọng và thanh khoản của danh mục nợ Chính phủ được cải thiện. Điều này cũng phản ánh xu hướng Chính phủ chuyển đổi dần từ vay ưu đãi nước ngoài sang huy động vốn vay trên thị trường trong nước với chi phí thấp và kỳ hạn dài hơn.

Đơn hàng sản xuất đang mở rộng

Chỉ số mở rộng đơn hàng nhà sản xuất Việt Nam tiếp tục cải thiện trong bối cảnh chỉ số này đang thu hẹp ở Trung Quốc và toàn châu Âu. Chỉ số PMI ngành sản xuất Việt Nam của S&P Global đạt 52,7 điểm trong tháng 8, tăng so với 51,2 điểm của tháng 7 và báo hiệu sự cải thiện mạnh mẽ của sức khỏe lĩnh vực sản xuất vào thời điểm giữa quý 3 của năm. Các điều kiện kinh doanh đến nay đã cải thiện trong 11 tháng liên tiếp.

Sản lượng ngành sản xuất đã lấy lại động lực tăng trong tháng 8 sau khi đã chậm lại trong tháng 7. Tốc độ tăng giá cả đầu vào chậm lại đáng kể lần thứ hai liên tiếp và là mức tăng yếu nhất trong thời gian 27 tháng tăng chi phí. Tâm lý kinh doanh đã cải thiện hơn so với tháng 7 và là cao hơn mức trung bình của lịch sử chỉ số. Khoảng 57% số người trả lời khảo sát dự đoán sản lượng sẽ tăng trong 12 tháng tới.

-

- Công nhân đang sản xuất khẩu trang bảo vệ trong một nhà máy tại tỉnh Thái Nguyên, Việt Nam vào ngày 6/2/2020.(Nhac NGUYEN/AFP/Getty Images)

Các trang chuyên tin kinh tế - tài chính của nước ngoài cũng đăng các bài phân tích từ chuyên gia kinh tế khẳng định rằng sự thất bại của kinh tế Trung Quốc và khủng hoảng kéo dài bởi chính sách zero Covid ở nước này đang tạo cơ hội cho Việt Nam đón nhận dòng vốn đầu tư tốt đang tháo chạy khỏi Bắc Kinh.

Mặt trái của bức tranh triển vọng

Tăng trưởng cao vì so với nền tảng thấp

Không lạc quan như các tổ chức toàn cầu, nhiều chuyên gia kinh tế trong nước cho rằng tăng trưởng Việt Nam năm 2022 là không cao, mà thực tế là đang đạt kết quả cao nhờ so sánh với mức tăng trưởng thấp nhất trong nhiều thập kỷ năm 2021 do nền kinh tế đóng cửa vì đại dịch.

Trao đổi với PV báo Lao Động, PGS.TS Phạm Thế Anh - Trưởng bộ môn Kinh tế vĩ mô (Trường Đại học Kinh tế quốc dân) - thành viên nhóm tư vấn Ủy ban Kinh tế Quốc hội, cho rằng việc dự báo GDP quý 3/2022 tăng trưởng hai con số so cùng kỳ là hợp lý vì quý 3/2021 kinh tế Việt Nam tăng trưởng âm. Tính chung cả năm 2021, GDP cả nước chỉ tăng 2,58%. Do vậy, “Năm 2022 kinh tế Việt Nam cũng nước ta ở mức bình thường, không tốt quá nhưng so với nền thấp của năm ngoái thì tốc độ tăng trưởng có thể cao đến 2 con số” – ông Phạm Thế Anh cho biết.

Tăng trưởng của Việt Nam dù được hưởng lợi từ dòng vốn chạy khỏi Trung Quốc và sự phục hồi sau đại dịch nhưng tăng trưởng yếu đi của các thị trường xuất khẩu như Mỹ, EU, Trung Quốc sẽ tiếp tục là thách thức với tăng trưởng trong năm 2023.

Lãi suất tăng trở lại

Đã xuất hiện dấu hiệu chạy đua lãi suất trong hệ thống ngân hàng thương mại (NHTM). Lãi suất huy động bình quân và cho vay bình quân đang tăng đều. Theo báo Lao động, đã điểm danh một loạt NHTM lớn nhỏ trong hệ thống đồng loạt niêm yết mức lãi suất huy động tăng 0,5% thậm chí 1% với các kỳ hạn khác nhau (chủ yếu kỳ hạn từ 6 - 12 tháng). Các NHTM nằm trong danh sách được đề cập đến như ABBank, Ngân hàng TMCP Quân đội (MB), Techcombank, Kienlongbank, Sacombank, SEA Bank,...

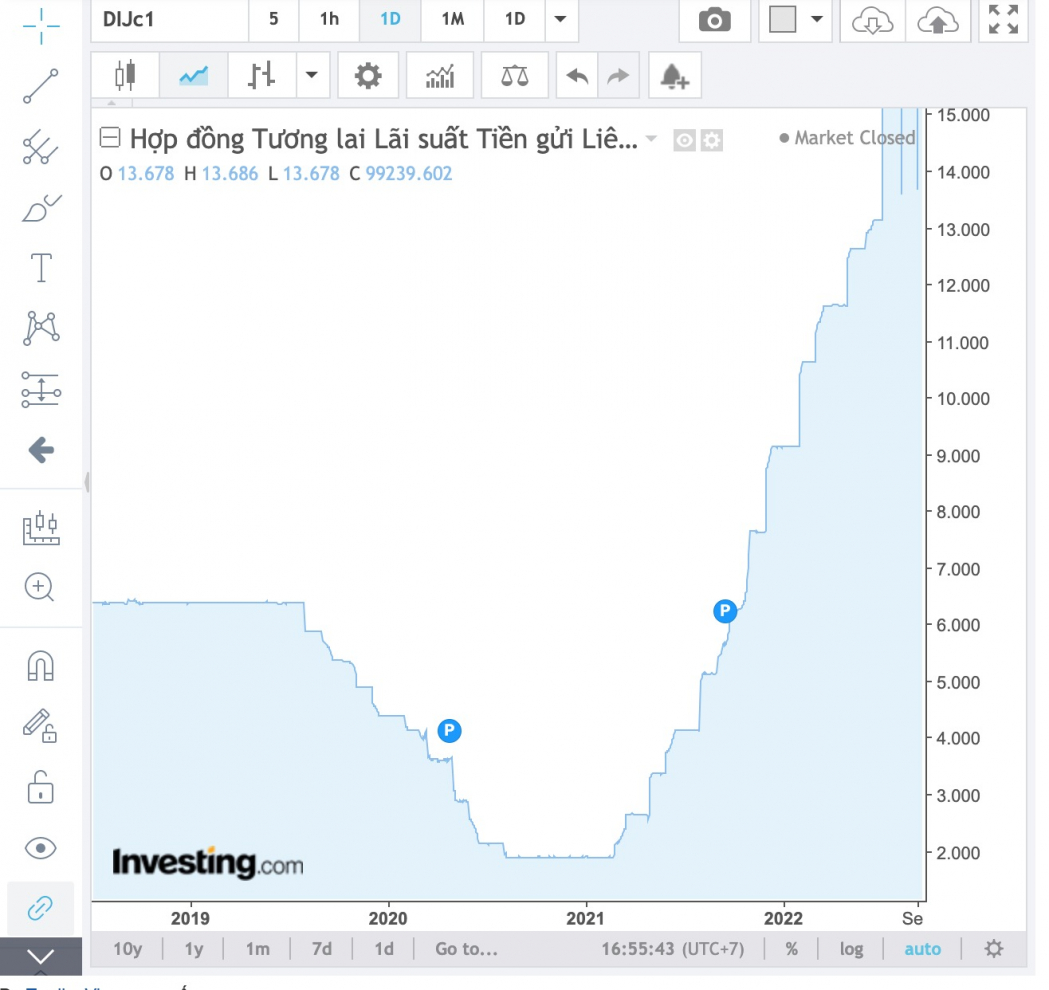

-

- Biều đồ trực tuyến Hợp đồng tiền gửi tương lai lãi suất liên ngân hàng qua đêm ngày 13/9 (Nguồn: Investing)

Trên thị trường liên ngân hàng, lãi suất liên ngân hàng dạy sóng, có thời điểm tăng lên mức nhất trong 7 năm qua, ở mức 6,88% vào ngày 7/9 vừa qua. Chênh lệch lãi suất liên ngân hàng giữa USD và VND tăng lên mức 4,4%.

Trước động thái đó, Ngân hàng Nhà nước (SBV) đã tiến hành bơm tiền trên OMO để ổn định hệ thống. Trong báo cáo chiến lược mới phát hành, Công ty Chứng khoán ACB (ACBS) ước tính SBV đã bán ra khoảng 21 tỷ USD từ đầu năm 2022 từ nguồn dự trữ ngoại hối, tương đương 19% tổng dự trữ. Qua đó đưa dự trữ hiện tại ở mức ước tính 89 tỷ USD và đã giảm tỷ lệ bao phủ nhập khẩu xuống còn khoảng 12 tuần.

Việc bán ra mạnh ngoại tệ vừa để giảm lãi suất liên ngân hàng đang có dấu hiệu căng thẳng, vừa để ổn định tỷ giá đang leo thang. Tuy nhiên, xu hướng vận động tiêu cực (leo thang), khó có thể kiểm soát của lãi suất và lạm phát đồng VND có thể khiến SBV buộc phải sớm nới lỏng tỷ giá trung tâm (tỷ giá điều hành), tăng lãi suất chiết khấu. ACBS dự báo rằng SBV sẽ tăng thêm 0,75% lãi suất chiết khấu, một mức tăng cùng với động thái của nhiều NHTM toàn cầu khác.

Tỷ giá đang tiếp tục tăng mạnh, có thể ngoài khả năng can thiệp của SBV

21 tỷ USD, tương ứng với 19% dự trữ ngoại hối, đã được SBV bán ra để ổn định ngoại hối. Nhưng tỷ giá đang biến động bất lợi cho và áp lực mất giá đồng VND đang tăng cao.

Đồng VND đã rớt giá so với USD 3,35% trong 12 tháng qua và khoảng 3% so với đầu năm. Bộ đệm duy trì tỷ giá VND (dự trữ ngoại hối) đang mỏng dần, ngấp nghé vùng thiếu an toàn, tỷ giá đang có mọi yếu tố (trong và ngoài nước) để thiết lập kỷ lục mất giá mới vào quý 4/2022.

Nguyên nhân và bối cảnh kinh tế khiến đồng VND có thể mất giá thêm 1% - 2% vào quý 4/2022 đến từ: (i) tăng giá kỷ lục đồng USD, USD là đồng tiền có tỷ trọng lớn nhất trong rổ tiền tệ tính toán tỷ giá điều hành của SBV); (ii) Đà mất giá đồng nhân dân tệ (CNY) và bất ổn tài chính của Trung Quốc. Việt Nam nhập khẩu lớn nhất từ Trung Quốc và cũng xuất khẩu mạnh nhất về nông sản sang nền kinh tế này. Đồng CNY cũng là một đồng tiền quan trọng trong rổ tiền tệ điều hành tỷ giá của SBV; (iii) Giá lương thực và năng lượng toàn cầu; (iv) vốn ngoại đảo chiều, tình trạng bán ròng trên thị trường chứng khoán vào quý 4/2022; (v) cầu ngoại tệ tăng cao phục vụ sản xuất và xuất khẩu quý 4/2022.

Tăng trưởng chậm lại và Lạm phát cao sẽ là vấn đề của năm 2023

Trên nền tăng trưởng cao của năm 2022, tốc độ tăng trưởng GDP (theo năm) của 2023 sẽ phản ứng đúng hơn thực tế tăng trưởng của nền kinh tế. Thêm vào đó, sự suy giảm của các thị trường xuất nhập khẩu quan trọng với Việt Nam như Trung Quốc, Khu vực kinh tế chung châu Âu, Mỹ sẽ tác động ít nhiều tới xuất khẩu. Việt Nam là nền kinh tế phụ thuộc xuất khẩu, có độ mở quá lớn so với các nền kinh tế tương đương trong khu vực, sự suy giảm của thị trường kinh tế toàn cầu sẽ tác động tiêu cực tới tăng trưởng và ổn định kinh tế trong nước. Trong khi đó, vấn đề toàn cầu, xung đột địa chính trị, rõ ràng không có triển vọng sáng sủa trong ngắn hay trung và dài hạn.

Thêm vào đó, trong nước, thị trường bất động sản (BĐS) bắt đầu đứng im ở nhiều phân khúc. Giống như Trung Quốc, bất động sản đóng góp lớn cho tăng trưởng và quyết định sự ổn định trên thị trường tài chính trong nước. Nhưng dòng vốn đổ vào BĐS đang siết lại, bắt đầu từ việc các doanh nghiệp BĐS hầu như không phát thành TPDN trong vài tháng qua, bị kiểm soát chặt chẽ hoạt động này trong khi tín dụng BĐS, vì phát triển quá nóng, đang bị giám sát chặt chẽ hơn.

Nợ xấu sẽ gia tăng như một tất yếu khi BĐS đình trệ và các chính sách ưu đãi của đại dịch qua đi. Dòng vốn đổ và khu vực kinh tế thực và tiêu dùng vì thế sẽ có chi phí cao hơn (bên cạnh lãi suất tăng cao, tỷ giá tăng), tất cả sẽ làm thu hẹp lại tiêu dùng và hoạt động của nền kinh tế thực.

Cuối cùng, nằm trong dòng chảy của kinh tế toàn cầu, lạm phát của nền kinh tế Việt Nam sẽ nhanh chóng bùng nổ vào năm 2023 để tương xứng với mức độ mất giá đồng VND. Hiện nay, lãi suất huy động tăng mạnh cho thấy thị trường kỳ vọng lạm phát tăng mạnh thời gian tới.

Tất cả những vấn đề trên, một lần nữa, xói mòn sự phục hồi và sức sống của các doanh nghiệp trong nước và tiêu dùng của khu vực tư nhân.

Bài viết chỉ phản ánh quan điểm của tác giả, không nhất thiết phản ánh quan điểm của NTDVN.

Trường Phi