Chứng khoán Mỹ hiện được định giá ở mức cao ngất ngưởng, không tuân theo xu hướng dài hạn. Có một điều đáng chú ý là các bong bóng luôn hình thành và phát triển trong khoảng thời gian lâu dài, nhưng lại vỡ một cách đột ngột. Với tình hình hiện tại, thị trường chứng khoán Mỹ có lẽ đang chờ đợi một chất xúc tác để các bong bóng nổ tung.

Bong bóng chứng khoán Mỹ: Định giá cao ngất ngưởng, lệch xa xu hướng dài hạn

Có một sự thật đơn giản nhưng thường không được để ý đến về các bong bóng của thị trường chứng khoán. Bong bóng chứng khoán KHÔNG được tạo ra bởi mức định giá hay các đặc điểm cơ bản của thị trường.

Định giá (valuation) cổ phiếu hiện tại ở Mỹ đang ở mức mà chỉ từng có thể thấy được khi thị trường đạt đỉnh tăng trưởng. Chỉ số S&P 500 hiện nằm ở khoảng 10% cao nhất của các mức định giá trong quá khứ.

Thực ra, những yếu tố như đầu cơ, lòng tham, cảm xúc mới là những thứ tạo nên bong bóng chứng khoán. Giá cả luôn bị ảnh hưởng mạnh mẽ bởi tâm lý.

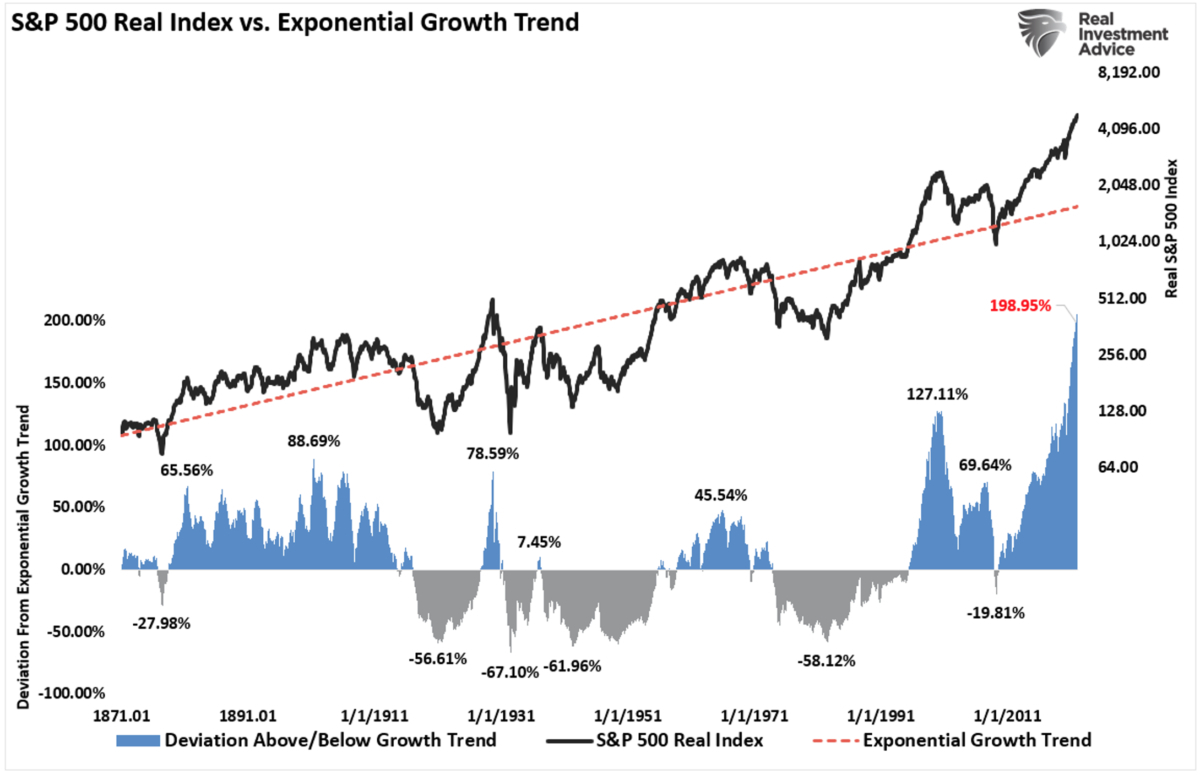

Hiện tại, S&P 500 đang được giao dịch với mức giá khác biệt rõ ràng (cụ thể là cao hơn hẳn) so với xu hướng dài hạn của nó - là xu hướng tăng trưởng theo cấp số nhân; và sự khác biệt này rất khó mất đi dù giá cổ phiếu thuộc S&P 500 đã giảm 35% trong cuộc khủng hoảng năm 2020.

-

- Biểu đồ 1: Chỉ số S&P 500 sau khi điều chỉnh theo lạm phát (S&P 500 Real Index) và độ lệch (Deviation) của chỉ số này so với xu hướng tăng trưởng theo cấp số nhân trong dài hạn (Exponential Growth Trend) của nó. (Nguồn: RealInvestmentAdvice.com/Dr. Robert Shiller)

Do vậy, bong bóng vẫn có thể tồn tại ngay cả vào những thời điểm mà việc định giá và các đặc điểm cơ bản của thị trường không ủng hộ cho việc bong bóng tồn tại. Lưu ý rằng ngoại trừ những năm 1929, 2000 và 2007, mọi sự sụp đổ lớn của thị trường đều xảy khi mà S&P 500 được định giá ở mức THẤP hơn mức định giá hiện nay.

Không có bong bóng nào giống nhau

Trong lịch sử, mọi sự sụp đổ của thị trường đều là kết quả của những thứ không liên quan đến mức định giá cổ phiếu. Các vấn đề như tính thanh khoản, động thái của chính phủ, sai lầm trong chính sách tiền tệ, suy thoái hoặc lạm phát tăng đột biến mới là thủ phạm thật sự làm thay đổi tâm lý của nhà đầu tư.

Điều quan trọng là các bong bóng và việc bong bóng vỡ trong lần mới nhất luôn luôn khác biệt với những lần xảy ra trong quá khứ.

“Thật hợp lý khi cho rằng thị trường luôn hoạt động theo cách khiến các bong bóng mới luôn có sự khác biệt lớn so với các bong bóng từng xuất hiện. Một bong bóng mới luôn khác biệt với các bong bóng cũ. Lý do là các nhà đầu tư chỉ trả giá cực cao khi họ cho rằng việc ấy sẽ không tạo ra các bong bóng như những trường hợp trước đó”, ông Bob Bronson nói qua Advisor Perspective.

Ông Bronson nói thêm: “Để so sánh, cho dù một vụ tai nạn ô tô gây chết người được nghiên cứu kỹ lưỡng đến đâu, thì vẫn sẽ có những vụ tai nạn ô tô chết người khác. Điều này vẫn xảy ra ngay cả khi chúng ta tránh được tất cả các sai lầm gây ra các tai nạn trước đó".

Chu kỳ thị trường hiện tại không giống như những năm 1995, 1999, hay 2007? Định giá, kinh tế, nhân tố tác động, v.v., các yếu tố này đều thay đổi trong từng chu kỳ.

Điều quan trọng nhất là, các thị trường tài chính sẽ tự điều chỉnh để tránh lặp lại các vụ sụp đổ nghiêm trọng từng xảy ra. Dù vậy, sự thích nghi đó sẽ không thể ngăn cản một vụ sụp đổ tiếp theo xảy ra.

George Soros và lý thuyết phản xạ về bong bóng chứng khoán

Từ những hiểu biết kể trên, chúng ta có thể hiểu rõ hơn “lý thuyết phản xạ” của ông Soros. Đó là một lý thuyết được đưa ra bởi nhà đầu tư - tỷ phú - nổi tiếng: George Soros.

“Thị trường tài chính, thường không phản ánh chính xác tất cả những tin tức liên quan, mà luôn thể hiện một bức tranh méo mó. Mức độ méo mó có thể thay đổi tùy vào từng thời điểm. Đôi khi sự méo mó là không đáng kể; trong khi tại thời điểm khác, sự méo mó là khá rõ ràng. Khi xuất hiện sự khác biệt đáng kể giữa giá thị trường và bản chất của thị trường thì sẽ xảy ra sự mất cân bằng”.

Ông Soros bổ sung: “Mọi bong bóng đều có 2 thành phần: (1) một xu hướng cơ bản đang xảy ra và (2) một quan niệm sai lầm liên quan đến xu hướng đó. Khi người ta phản hồi theo hướng củng cố cho mối quan hệ giữa xu hướng và quan niệm sai lầm, thì điều ấy sẽ tạo ra quá trình [chứng khoán] phát triển bùng nổ. Quá trình này, khi phát triển, sẽ được thử thách bởi các phản hồi tiêu cực. Nếu quá trình này đủ mạnh để vượt qua các thử thách, nó sẽ củng cố cả xu hướng và cả quan niệm sai lầm".

“Cuối cùng, khi thị trường khiến mọi người nhận ra quan niệm sai lầm về xu hướng, đó là lúc quan niệm đã trở nên quá xa rời thực tế. Tiếp đó, một thời kỳ nhập nhoạng sẽ diễn ra - khi mà những nghi ngờ trở nên ngày càng lớn. Sẽ có nhiều người hơn nữa đánh mất niềm tin, nhưng sức ì sẽ vẫn giúp duy trì xu hướng đang tồn tại trên thị trường”.

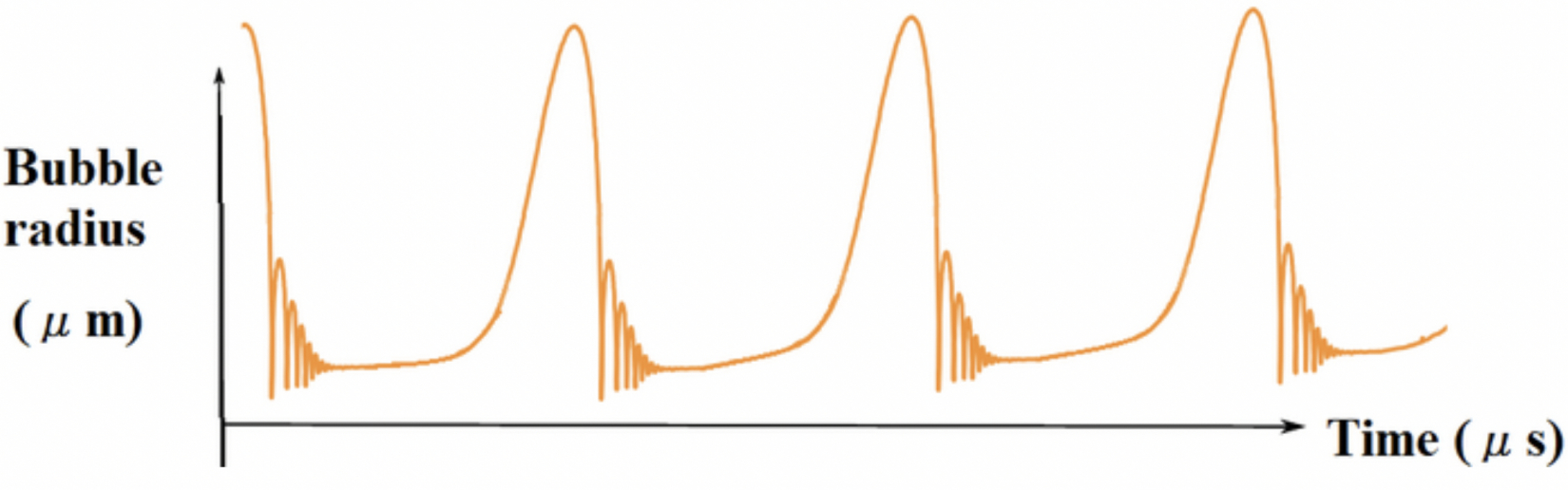

“Thông thường, bong bóng có hình dạng bất cân xứng (asymmetric shape). Cụ thể, bong bóng thường xuất hiện với tốc độ chậm và quá trình phát triển sẽ kéo dài. Nó tăng tốc dần dần cho đến khi nó đi ngang trong thời kỳ nhập nhoạng. Sự sụp đổ sẽ diễn ra đột ngột và trong thời gian ngắn vì nó xảy ra khi các khoản đầu tư không hiệu quả bị buộc phải thanh lý".

Biểu đồ dưới đây là một ví dụ về các bong bóng bất cân xứng.

-

- Biểu đồ 2: Mô hình bong bóng bất cân xứng. (Nguồn: Wikipedia)

Cách nhìn của ông Soros về mô hình bong bóng thú vị ở chỗ: Nó là một cái nhìn dựa trên kỹ thuật - thay thế cho cách nhìn nhận dựa trên các đặc điểm cơ bản (bản chất). Giá cả phản ánh tâm lý của thị trường, tạo ra một vòng phản hồi giữa thị trường và các đặc điểm cơ bản của thị trường. Như ông Soros đã nói:

“Các thị trường tài chính không đóng một vai trò hoàn toàn thụ động; chúng cũng có thể ảnh hưởng đến các đặc điểm cơ bản của thị trường mà chúng phải phản ánh. Hai chức năng của thị trường hoạt động ngược chiều nhau. Trong chức năng thụ động, các đặc điểm cơ bản của thị trường sẽ quyết định giá cả trên thị trường. Còn trong một thị trường có tính chủ động, giá cả sẽ có cách ảnh hưởng đến các đặc điểm cơ bản của thị trường. Khi cả hai chức năng này hoạt động cùng một lúc, chúng tác động lẫn nhau. Khi ấy, một biến - hoặc giá cả, hoặc đặc điểm của thị trường [trong một chức năng] - được cho là độc lập sẽ trở thành biến phụ thuộc; vì vậy không có biến nào thực sự độc lập. Do đó, cả giá cả và các tính chất của thị trường đều không thể hoàn toàn xác định. Cả hai đều chứa các nhân tố không chắc chắn không thể xác định được”.

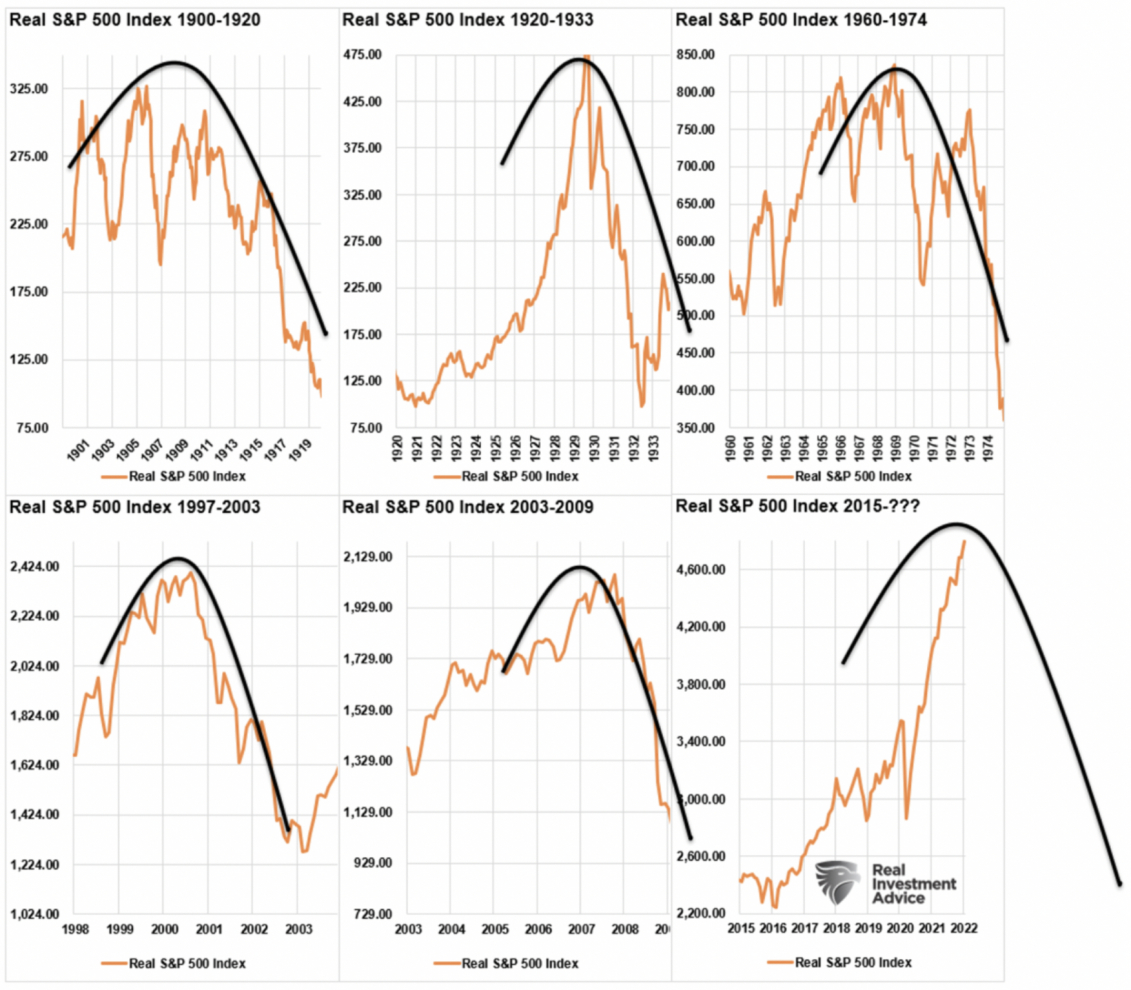

Biểu đồ dưới đây sử dụng dữ liệu của Tiến sĩ Robert Shiller về thị trường chứng khoán từ năm 1900 đã được điều chỉnh theo lạm phát. Tác giả bài viết đã thêm vào hình bong bóng bất cân xứng của Soros.

-

- Biểu đồ 3: Chỉ số S&P 500 (Real S&P 500 Index) trong các giai đoạn và mô hình bong bóng bất cân xứng. (Nguồn: RealInvestmentAdvice.com/Dr. Robert Shiller)

Bong bóng thị trường chứng khoán hiện nay sẽ kéo dài tới bao giờ?

Hiện có nhiều tranh luận về tình trạng của thị trường tài chính. Liệu giá cổ phiếu có thể tách rời khỏi các đặc điểm cơ bản đủ lâu để tình trạng suy thoái kinh tế/thu nhập có thể đuổi kịp giá cổ phiếu hay không?

Có thể. Nhưng điều đó chưa từng diễn ra trước đây.

Không những thế, các nhà đầu tư đã được thị trường “huấn luyện” để “tiếp tục đầu tư” vì "sợ nằm ngoài xu hướng (FOMO)".

Rủi ro đầu cơ tăng cao, kết hợp với đòn bẩy quá mức, khiến thị trường rất dễ xảy ra một đợt điều chỉnh lớn. Hiện tại, thứ duy nhất còn thiếu để xảy ra việc điều chỉnh thị trường là chất xúc tác tạo ra sự hoảng loạn tìm lối thoát của các nhà đầu tư.

Tình hình hiện nay gợi chúng ta nhớ đến thời kỳ thị trường đạt đỉnh vào năm 1929 khi Tiến sĩ Irving Fisher thốt lên những lời mà đã trở nên nổi tiếng: “Cổ phiếu hiện đã đạt mức cao một cách ổn định”.

Quan điểm trong bài viết là của tác giả và không nhất thiết phản ánh quan điểm của NTDVN.

Tác giả Lance Roberts là chiến lược gia trưởng chuyên về đầu tư của RIA Advisors và là trưởng biên tập của Real Investment Report - một bản tin gồm các chủ đề kinh tế, chính trị và thị trường. Ông cũng là người dẫn chương trình của podcast The Real Investment Show. Những hiểu biết và bình luận sâu sắc của ông Roberts về các xu hướng ảnh hưởng đến thị trường tài chính đã giúp ông lọt vào danh sách 100 người có ảnh hưởng trên truyền thông mạng xã hội toàn cầu của Refinitiv năm 2020.

Lê Minh

Theo The Epoch Times