Financial Times phân tích cơ hội đồng tiền kỹ thuật số của Trung Quốc (CBCD) có thể soán ngôi USD chỉ vì nó hợp thời, chi phí giao dịch thấp và đầu tư BRI… Nhưng phân tích thú vị về lịch sử kinh tế chỉ ra rằng đồng USD sở dĩ thống trị toàn cầu vì khả năng “bao dung” với bất cân đối thặng dư hoặc thâm hụt toàn cầu, nhưng CBCD thì vĩnh viễn không có điều đó …

Các thị trường đã bị thu hút bởi cơn sốt tiền điện tử. Giá Bitcoin nhanh chóng đạt kỷ lục mới trong cuộc tranh luận chưa có hồi kết về sự nguy hại và thuận lợi của tiền điện tử, các rủi ro mà đồng tiền điện tử phi pháp định (tiền ảo) có thể gây ra với đồng tiền pháp định, với ổn định hệ thống tài chính, thậm chí là các nghi ngờ rằng Trung Quốc đang sử dụng sức mạnh thống trị của họ với Bitcoin để làm suy yếu đồng USD Mỹ, tạo cơ hội cho đồng tiền kỹ thuật số pháp định CBDC của họ soán ngôi USD của Mỹ trong tương lai không xa.

Có vẻ như CBDC của Trung Quốc không chỉ nóng bỏng hơn bởi là đồng tiền kỹ thuật số pháp định đầu tiên trên toàn cầu, mà nó còn dường như được “cổ vũ” bởi xu thế hào hứng trên khắp toàn cầu với công nghệ tiền kỹ thuật số, vốn ngày càng hoàn chỉnh và đa dạng.

CBDC là công cụ để Nhân dân tệ soán ngôi USD?

Tạp chí Financial Times, đăng bài phân tích về khả năng soán ngôi USD của CBDC, tác giả Michael Hasenstab cho rằng CBDC có thể giúp Trung Quốc làm suy yếu đồng USD, trở thành đồng tiền dự trữ có thứ hạng trên toàn cầu, dần dần thay thế được USD, hiện vốn là đồng tiền dự trữ hàng đầu thế giới.

Trong khi các ngân hàng trung ương (NHTW) còn đang chưa hiểu hết khái niệm về tiền kỹ thuật số, nghi ngờ và lúng túng với các rủi ro mà nó có thể tạo ra trong lưu thông, thì chỉ duy nhất Trung Quốc quyết liệt tiếp cận và phát triển đồng tiền kỹ thuật số pháp định đầu tiên trên toàn cầu. Cũng theo Financial Times trong một bài cảnh báo về an ninh công nghệ của đồng CBDC, tạp chí này cho rằng Trung Quốc đã định ra chiến lược phát triển tiền kỹ thuật số pháp định từ sớm, ít nhất từ năm 2014, một năm sau khi đồng Bitcoin được một cơ sở từ thiện của Trung Quốc chào đón.

Khác hoàn toàn với các loại tiền kỹ thuật số phi pháp định như Bitcoin hay Ethereum hiện nay, CBDC loại bỏ được yếu tố ẩn danh, nằm ngoài mọi giám sát về giao dịch của chính quyền các nước.

Như vậy, khác với tờ NDT hữu hình ở chỗ, đồng CBDC cho phép giao dịch quốc tế tức thời, giảm chi phí giao dịch, có thể hỗ trợ dịch vụ tài chính cá nhân tốt hơn.

Không chỉ thế, với các quốc gia có quan hệ mua bán, giao dịch tài chính với Trung Quốc, CBDC sẽ sớm vượt ra khỏi ranh giới quốc gia, tạo thói quen giao dịch tiền điện tử CBDC với mọi đối tác (từ tổ chức tới cá nhân), từ đó kích thích tiêu dùng nhiều hơn CBDC và hàng hoá Trung Quốc trên khắp toàn cầu.

Vào tháng 4 năm 2020, Bắc Kinh đã thí điểm một loại tiền kỹ thuật số ở bốn thành phố, cho phép các ngân hàng thương mại chạy thử nghiệm nội bộ chuyển đổi giữa tiền mặt và tiền kỹ thuật số, kiểm tra số dư tài khoản và thanh toán. Chương trình thí điểm đã mở rộng đến 28 thành phố lớn vào tháng Tám. Nhằm mục đích lưu hành rộng rãi vào năm 2022, Trung Quốc có kế hoạch thử nghiệm đồng tiền kỹ thuật số tại các thành phố lớn khác, bao gồm cả Bắc Kinh và Thượng Hải, trong năm nay.

Theo ông Hasenstab, cách tiếp cận tiên phong này sẽ đẩy nhanh việc nâng giá đồng Nhân dân tệ trên trường thế giới. Một số người dùng bên ngoài Trung Quốc, đặc biệt là ở Mỹ, có thể không muốn sử dụng một loại tiền kỹ thuật số do Trung Quốc kiểm soát. Tuy nhiên, việc áp dụng sớm ở các khu vực Châu Á, Châu Mỹ Latinh và Châu Phi có khả năng tiến triển nhanh hơn đáng kể.

Nhà kinh tế vĩ mô Barry Eichengreen giải thích tầm quan trọng tương đối của tiền tệ dự trữ toàn cầu về mặt lịch sử. Tiền tệ được đánh giá cao hơn với tư cách là tài sản dự trữ khi chúng thỏa mãn hai điều kiện: thứ nhất, ổn định, có tính thanh khoản cao và được sử dụng rộng rãi trong các giao dịch quốc tế; và thứ hai, khi chúng được hỗ trợ bởi một quốc gia mà một quốc gia khác có các liên kết an ninh quan trọng.

Hiện nay, đồng NDT chỉ chiếm 2% dự trữ toàn cầu (vào quý 2/2002) dù Trung Quốc chiếm tới 16% sản lượng toàn cầu năm 2019. Các con số cho thấy, các nhà đầu tư và chính phủ nước ngoài không ưa thích việc sử dụng đồng NDT như một đồng tiền dự trữ hoặc có đảm bảo. Điều này hoàn toàn dễ hiểu khi đồng tiền này luôn bị thao túng để phục vụ mục tiêu của Bắc Kinh trong việc đạt lợi thế xuất khẩu, tăng trưởng GDP.

Một đồng tiền không ổn định hoặc không lên xuống theo đúng giá trị gia tăng mà nền kinh tế đó tạo ra, một đồng tiền quá phụ thuộc vào các mục tiêu kinh tế ngắn hạn và bị chính trị hoá khó lòng có thể trở thành một đồng tiền dự trữ đáng tin cậy. Bên cạnh đó, thị trường vốn của Trung Quốc không hề tự do hoá như Mỹ, điều đó có thể khiến các nhà đầu tư, đầu cơ thấy đồng NDT giảm tính hấp dẫn.

Tuy nhiên, nhờ Covid-19 và sáng kiến Vành đai - Con đường, CBDC của Trung Quốc có nhiều cơ hội để soán ngôi USD của Mỹ hơn bất kỳ thời điểm nào trong lịch sử.

Hiện tại, chính quyền Trung Quốc mở cửa thị trường trái phiếu trong nước trị giá 15 tỷ đô la cho những người tham gia nước ngoài. Nhu cầu lớn hơn đối với các trái phiếu này sẽ đẩy lợi suất xuống, giảm chi phí đi vay. Điều này hỗ trợ cho đồng CBDC của Trung Quốc tăng giá.

Quan trọng hơn, nếu Trung Quốc nắm bắt được lợi thế đi đầu để đáp ứng nhu cầu sử dụng tiền tệ kỹ thuật số của thế giới để giải quyết các giao dịch tài chính quốc tế và sở hữu tài sản kỹ thuật số (thực chất là đầu tư vào tiền ảo như Bitcoin… ), thì sức hấp dẫn của CBDC có thể tăng mạnh.

-

- Nếu Trung Quốc nắm bắt được lợi thế đi đầu để đáp ứng nhu cầu sử dụng tiền tệ kỹ thuật số của thế giới để giải quyết các giao dịch tài chính quốc tế và sở hữu tài sản kỹ thuật số (thực chất là đầu tư vào tiền ảo như Bitcoin… ), thì sức hấp dẫn của CBDC có thể tăng mạnh. (Ảnh: Dsxhub)

Cơ sở lý luận về an ninh và địa chính trị để nắm giữ đồng NDT đã trở nên mạnh mẽ hơn thông qua các biện pháp như Sáng kiến Vành đai và Con đường của Trung Quốc tài trợ cho các dự án ở các nước đang phát triển.

Covid-19 cũng có thể là chất xúc tác để đồng nhân dân tệ được chấp nhận nhiều hơn như một loại tiền tệ dự trữ toàn cầu. Sự tàn phá kinh tế của đại dịch đã khiến thâm hụt tài khóa vốn đã lớn tăng vọt và thúc đẩy chính sách tiền tệ nới lỏng hơn ở Mỹ.

Sự kết hợp độc đáo trong lịch sử này giữa tăng trưởng tài chính lớn sắp xảy ra và do vắc-xin dẫn đầu, trong đó lãi suất ngắn hạn được giữ ở mức 0, sẽ mở rộng thâm hụt tài khoản vãng lai vốn đã lớn, gây thêm áp lực lên giá trị của đồng USD.

Việc kỹ thuật số hóa đồng Nhân dân tệ sẽ làm tăng thêm các yếu tố kinh tế và địa chính trị này. Điều này sẽ có tác động lâu dài, mang tính chuyển đổi đối với nền kinh tế quốc tế.

Không thể soán ngôi vì USD 'bao dung' được cả thế giới nhưng CBDC chỉ vì lợi ích của chính mình

Giáo sư Micheal Pettis, một trong các chuyên gia tài chính kinh tế thế giới hàng đầu về Trung Quốc, cho rằng nhận định của Financial Times về khả năng soán ngôi đồng USD của CBDC là quá lạc quan.

Nhận định của tạp chí Financial Times dường như đã có được do chưa phân tích chạm tới gốc rễ của tiền tệ dự trữ cũng như chưa hề tính tới rủi ro nội tại của hệ thống tài chính Trung Quốc, các loại bong bóng tài sản, nợ xấu, bất cân đối kinh tế có thể phá huỷ sức mạnh của đồng NDT, làm suy yếu sự lan toả của đồng CBDC. Đó là chưa kể rủi ro lỗ hổng công nghệ và ví tiền điện tử giả, tiền điện tử CBDC giả có thể gây tác hại khôn lường tới uy tín của đồng tiền này.

Toàn bộ ưu điểm của CBDC chỉ là “chi phí giao dịch thấp”, điều này không thể khiến CBDC trở thành loại tiền tệ dự trữ đáng tin cậy như nhận định quá lạc quan của Financial Times ở trên.

Chi phí giao dịch thấp là điều kiện cần, thì nó gần như không đủ để CBCD trở thành tiền dự trữ. Nhìn lại lịch sử, sở dĩ USD trở thành đồng tiền dự trữ lớn nhất thế giới vì nó không chỉ cung cấp cho thế giới dòng tiết kiệm ròng khi cả thế giới thiếu tiền tái thiết kinh tế (sau thế chiến I và II). Sau đó, khi kinh tế toàn cầu tái cấu trúc và có tiết kiệm ròng, thì Mỹ lại là nơi hấp thu tiết kiệm ròng toàn cầu; thậm chí Mỹ là nơi “hấp thu mạng lưới vốn tiết kiệm ròng vĩnh viễn từ nước ngoài”.

Tất nhiên trong thời gian này Mỹ chuyển từ thặng dư thương mại dài hạn, khi thế giới cần Mỹ cung cấp lương thực, tư liệu sản xuất và hàng tiêu dùng, sang thâm hụt thương mại dài hạn, khi thế giới khẩn trương tìm một nơi nào đó để bán tháo các hàng tiêu dùng dồi dào của thế giới.

Đây không phải là sự trùng hợp ngẫu nhiên. Giáo sư Pettis cho rằng, lịch sử đã chứng minh tiền tệ của một quốc gia trở thành loại tiền dự trữ của thế giới khi nó “bao dung” được cả thế giới đó, chứ không chỉ là vì phí giao dịch thấp.

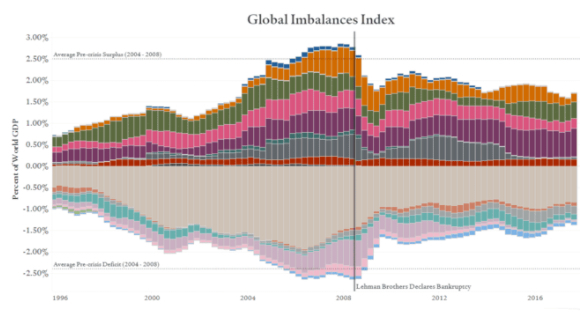

Điều dường như quan trọng hơn khi thế giới lựa chọn “loại tiền tệ dự trữ” là sự sẵn sàng, khả năng của quốc gia sở hữu loại tiền dự trữ trong việc điều hành sự mất cân đối lớn khắp toàn cầu. Điều này cho thấy, sở dĩ USD trở thành tiền dự trữ số 1 toàn cầu không phải vì để đáp ứng nhu cầu của của riêng nước Mỹ mà là nhu cầu của phần còn lại của thế giới.

Báo cáo của Uỷ ban quan hệ quốc tế Mỹ (CFR) cho thấy, Hoa Kỳ thường hấp thụ 40-50% sự mất cân bằng toàn cầu và các nền kinh tế Anglophone - với các thị trường tài chính tương tự, tất cả đều vượt xa trọng lượng của họ như các đồng tiền dự trữ quốc tế - nói chung hấp thụ 65-75% sự mất cân bằng toàn cầu.

-

- Bộ theo dõi mất cân bằng toàn cầu của CFR có thể được sử dụng để đánh giá tính dễ bị tổn thương của từng quốc gia và nền kinh tế toàn cầu đối với sự tích tụ của sự mất cân bằng trong tài khoản vãng lai.

Số liệu và phân tích của CFR khiến chúng ta ngạc nhiên khi phát hiện ra rằng, quyền lực tiền tệ của Trung Quốc (và của các nước thặng dư khác như Nhật Bản) thấp hơn nhiều so với quy mô thặng dư trong tài khoản vãng lai của nó.

Bởi thế, thật ngạc nhiên khi các nhà kinh tế học lại không quan tâm tới mối quan hệ giữa địa vị quốc tế của một loại tiền tệ và sự sẵn sàng và khả năng tiếp thu sự mất cân bằng toàn cầu của quốc gia phát hành loại tiền ấy.

Thứ hai, lý do các quốc gia này "sẵn sàng" chấp nhận tình trạng tiền tệ dự trữ lớn liên quan nhiều đến hệ tư tưởng hơn là tính hợp lý kinh tế, được thúc đẩy và củng cố, sức mạnh không cân xứng của khu vực tài chính về ra quyết định trong nước.

Giống như Vương quốc Anh trong những năm 1920, họ có lẽ quá sẵn sàng hy sinh nhu cầu của phía sản xuất trong nền kinh tế của họ để duy trì sức mạnh áp đảo của phía tài chính. Kết quả là Matthew Klein và Giáo sư Pettis, trong một cuốn sách của mình “Trade Wars are Class Wars”, nhận định rằng các quốc gia phát thành tiền dự trữ này liên tục phải lựa chọn giữa việc cho phép tăng tỷ lệ thất nghiệp hoặc cho phép tăng nợ. Họ chủ yếu lựa chọn tăng nợ.

Và thứ ba, trong khi Trung Quốc đã hứa trong gần hai thập kỷ rằng đồng tiền của họ sẽ đạt được trạng thái dự trữ thống trị trong vòng 5 năm hoặc lâu hơn, trên thực tế, đồng NDT có lẽ là đồng tiền kém quan trọng nhất trong số mười đồng tiền hàng đầu mặc dù Trung Quốc là nền kinh tế lớn thứ hai thế giới và là nhà giao dịch thương mại lớn nhất trên thế giới, và theo các tiêu chuẩn liên quan, vai trò của nó hầu như không được cải thiện trong thập kỷ qua và thậm chí có thể đã giảm sút.

Tại sao? Bởi vì đối với tất cả các cuộc nói chuyện quá phấn khích về việc đạt được vị thế quốc tế lớn, Bắc Kinh luôn từ chối thực hiện các biện pháp kinh tế, bước cần thiết để tăng vai trò của Trung Quốc trong việc hấp thụ sự mất cân bằng toàn cầu. Nói cách khác, Trung Quốc chỉ ích kỷ vì lợi ích của chính mình, nó chưa bao giờ vì lợi ích toàn cục, chứ nói gì đến gánh trách nhiệm với cân bằng toàn cầu (!)

Ngược lại, khi Covid-19 tạo ra một cú sốc về nhu cầu trong một thế giới vốn đã quá tiết kiệm và cung không đủ cầu, thì Bắc Kinh đã có một cơ hội đáng kinh ngạc để nâng cao vai trò của Nhân dân tệ bằng cách thúc đẩy nhu cầu nội địa ròng. Thay vào đó, Trung Quốc đã thực hiện một chính sách tăng đầu tư công, một cú huých kích thích cung. Chính sách này thực tế đóng góp thêm vào sự mất cân bằng nhu cầu toàn cầu.

Kết lại nhận định của mình, ông Pettis hy vọng vị thế quốc tế của đồng USD cuối cùng sẽ giảm, nhưng không phải vì sự lớn mạnh của của đồng YEN (mà chúng ta đã được biết vào những năm 1980 và 1990, hầu như được đảm bảo) hoặc vì thống trị của Nhân dân tệ. Nó sẽ suy giảm bởi vì Mỹ quyết định rằng họ không còn sẵn sàng chấp nhận chi phí/tổn hại kinh tế khổng lồ và gia tăng do trạng thái tiền tệ dự trữ thống trị gây ra đối với sản xuất và bảng cân đối vãng lai của họ để đổi lấy lợi ích địa chính trị suy giảm hay để duy trì vị thế và sự thống trị của lĩnh vực tài chính (có thể là điều tương tự), hoặc nó sẽ suy giảm khi chi phí duy trì sức mạnh của đồng USD làm suy yếu nền kinh tế Mỹ, vốn luôn là nguồn sức mạnh thực sự của Mỹ. Kinh nghiệm của Vương quốc Anh trong những năm 1920 cung cấp một tầm nhìn nhanh hơn về cách điều đó có thể xảy ra.

Bài viết chỉ phản ánh quan điểm của tác giả, không nhất thiết phản ánh quan điểm của NTDVN.

Lê Minh - Trà Nguyễn

TÀI LIỆU THAM KHẢO

-

- https://www.ft.com/content/3fe905e7-8b9b-4782-bf2d-fc4f45496915

- https://threadreaderapp.com/thread/1382275622945366018.html

- https://www.cfr.org/report/global-imbalances-tracker?utm_medium=social_share&utm_source=tw

- yalebooks.yale.edu/book/978030024…