Các quan chức Bắc Kinh đang lên tiếng cảnh báo về sự nguy hiểm của dòng vốn nóng, khả năng không thể kiểm soát được xu hướng quay đầu của dòng vốn này. Các biện pháp co kéo với dòng vốn nóng bằng ngân sách cũng gánh thêm rủi ro lan tỏa từ bong bóng tài sản tài chính quốc tế.

Dòng tiền đầu tư và đầu cơ liên tục đổ vào Trung Quốc trong nhiều năm tìm kiếm cơ hội sinh lời, vốn cao hơn nhiều so với các nền kinh tế phát triển khác như Mỹ, EU hay Nhật bản. Suốt 4 thập kỷ tiền giá rẻ và lạm phát thấp từ các nền kinh tế phát triển đã thực sự là “cơ hội vàng” dành cho Trung Quốc; dòng tiền ngoại đổ vào sở hữu chứng khoán, trái phiếu của quốc gia này.

Tuy nhiên, dòng tiền nóng tìm kiếm cơ hội tăng trưởng trong ngắn hạn luôn là con dao hai lưỡi, nó vừa có thể hỗ trợ nền kinh tế tăng trưởng, tạo việc làm nhưng cũng có thể tạo bong bóng tài sản, phát nổ bong bóng tài sản, làm mất giá đồng nội tệ khi dòng vốn đảo chiều, đột ngột rút khỏi thị trường tài chính đó. Khủng hoảng tài chính Châu Á bắt nguồn từ Thái Lan năm 1997 chính là bài học kinh tế kinh tế kinh điển mà không một nền kinh tế nào muốn lặp lại.

Theo ông Li Daokui, cựu thành viên Hội đồng chính sách tiền tệ Ngân hàng Nhân dân Trung Quốc, chia sẻ với Bloomberg rằng Trung Quốc hiện đang phải đối mặt với hai rủi ro tài chính lớn nhất có thể làm vỡ bong bóng nợ quá lớn tại nền kinh tế này: dòng vốn đảo chiều gây đổ vỡ thị trường tài sản và vỡ nợ trái phiếu doanh nghiệp đang liên tiếp thiết lập kỷ lục mới.

Cuộc chiến trước dòng vốn 'nóng'

Vào năm 2020, trước sự sụp đổ của nền kinh tế toàn cầu và với các biện pháp kích thích chưa từng có từ các ngân hàng trung ương, khả năng phục hồi của Trung Quốc đối với virus coronavirus và các tài sản có năng suất cao hơn đã khiến Trung Quốc trở thành thị trường đầu cơ hấp dẫn nhất thế giới.

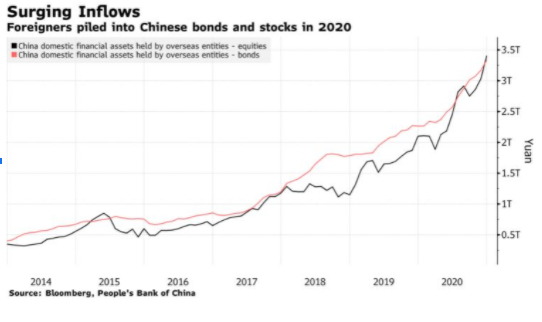

Theo Bloomberg, chính các lý do này khiến dòng tiền nóng từ nước ngoài đổ vào cổ phiếu của Trung Quốc tăng 62% so với cùng kỳ năm trước, đạt mức 520 tỷ USD; chiếm tới 47% thị trường trái phiếu của Trung Quốc, đạt khoảng 503 tỷ USD. Dòng vốn nóng không chỉ đổ vào thị trường cổ phiếu và trái phiếu của Trung Quốc, mà các nhà đầu tư nước ngoài còn mua khoản nợ ròng trị giá 53,5 tỷ USD khác của Trung Quốc trong tháng 1 và tháng 2 năm nay (theo Gavekal Dragonomics).

Thời báo kinh tế Ấn Độ cho biết, các quan chức quản lý thị trường ngoại hối của Bắc Kinh đang gấp gáp tìm các biện pháp giảm thiểu rủi ro cho thị trường này trước rủi ro dòng vốn nóng đổ vào Trung Quốc.

Không chỉ các quan chức của thị trường ngoại hối, nhiều quan chức khác cũng bày tỏ lo ngại trước rủi ro dòng vốn nóng chảy vào Trung Quốc quá mạnh bởi các gói kích thích kinh tế quá lớn của ông Biden. Dòng vốn này góp phần bơm phồng các thị trường tài sản (chứng khoán, bất động sản..) của Trung Quốc. Khi đảo chiều dòng vốn, sự đổ vỡ có thể xảy ra và tổn thất khó lường.

Dòng tiền nóng lớn gấp 3,5 lần thời điểm TTCK Trung Quốc lao dốc năm 2015

Bloomberg cho rằng lý do khiến các nhà chức trách Trung Quốc lo ngại sự tháo chạy của dòng vốn vì ám ảnh sự sụp đổ của thị trường chứng khoán năm 2015 khi dòng vốn ngoại tháo chạy khỏi các thị trường mới nổi, trong đó có Trung Quốc. Vấn đề ở chỗ, sự hiện diện của dòng vốn ngoại tại Trung Quốc chưa bao giờ lớn đến thế, nó đã lớn gấp 3,5 lần so với thời điểm 2015, khi thị trường chứng khoán Trung Quốc lao dốc thẳng đứng vì dòng tiền nóng quay đầu.

-

- Người nước ngoài đổ xô vào trái phiếu và cổ phiếu Trung Quốc vào năm 2020 (nguồn: Bloomberg)

Sự hiện diện của dòng tiền nước ngoài vào Trung Quốc với quy mô như vậy nằm trong nỗ lực hút vốn ngoại của Bắc Kinh. Thực tế, Bắc Kinh mở cửa rộng hơn cho các nhà đầu tư nước ngoài tham gia thị trường vốn của họ, sáng tạo ra các kênh liên kết giao dịch cổ phiếu, trái phiếu thông qua Hồng Kông, thúc đẩy vị trí của đồng CNY trên toàn cầu.

Không những thế, để duy trì sức tăng trưởng của TTCK nhằm giữ chân dòng vốn nóng, bản thân Trung Quốc không chỉ thúc đẩy bằng hệ thống truyền thông, mà còn tạo ra các quỹ, kênh bơm tiền của chính phủ vào các quỹ đầu tư trong nước để đảm bảo không làm các dòng vốn nóng hoảng sợ trước nguy cơ sụt giá trên thị trường tài chính của nền kinh tế này.

Nạn nhân của chính mình

Bloomberg nhận định, các biện pháp kích thích đại dịch toàn cầu theo một cách nào đó đã khiến Trung Quốc trở thành nạn nhân của chính thành công của mình. Điều này được minh họa bởi một báo cáo tháng 11 do Hội đồng Tư vấn Châu Á của Ngân hàng Thanh toán Quốc tế biên soạn, xem xét tác động của dòng vốn. Ngân hàng Nhân dân Trung Quốc (PBoC), một trong 12 ngân hàng trung ương tham gia vào Báo cáo này, lưu ý rằng “biến động tỷ giá hối đoái mạnh và dòng vốn lớn sẽ đe dọa sự ổn định tài chính và gây ra những hậu quả kinh tế tiêu cực với nền kinh tế thực”.

Nhưng năm 2021, dòng vốn đổ vào Trung Quốc còn nóng hơn, biến những lo ngại của PBoC thành rủi ro hiện hữu.

Thêm 1,9 nghìn tỷ tiền rẻ từ gói kích thích kinh tế của ông Biden đã không thể hấp thụ nổi ở Mỹ, tìm đường sang Trung Quốc. Thêm vào đó, kỳ vọng về tăng trưởng mạnh mẽ của nền kinh tế Mỹ đã bắt đầu thúc đẩy lợi suất trái phiếu kho bạc cao hơn, thu hẹp mức lãi chênh lệch dương của công cụ nợ Trung Quốc, điều này khiến thị trường tài chính của Trung Quốc kém hấp dẫn đi trong mắt các nhà đầu cơ. Đồng NDT đã suy yếu vào tháng 3 khoảng 1,3%. Chỉ số CSI 300 của chứng khoán đã giảm hơn 10% so với mức cao của năm nay. Hậu quả dòng vốn nóng dường như bắt đầu phát huy tác dụng tại nền kinh tế lớn thứ hai thế giới này.

-

- Không chỉ các quan chức của thị trường ngoại hối, nhiều quan chức khác cũng bày tỏ lo ngại trước rủi ro dòng vốn nóng chảy vào Trung Quốc quá mạnh bởi các gói kích thích kinh tế quá lớn của ông Biden. Dòng vốn này góp phần bơm phồng các thị trường tài sản (chứng khoán, bất động sản..) của Trung Quốc. Khi đảo chiều dòng vốn, sự đổ vỡ có thể xảy ra và tổn thất khó lường. (Ảnh: Spencer Platt/Getty Images)

Các bình luận chính thức đã ngày càng rõ nét hơn trong những tháng gần đây. Trong một bài phát biểu ngày 20 tháng 3, nhà quản lý chứng khoán hàng đầu Yi Huiman cho biết các dòng “tiền nóng” lớn vào Trung Quốc phải được kiểm soát chặt chẽ. Trong những bình luận thẳng thừng bất thường vào đầu tháng 3, nhà quản lý ngân hàng Guo Shuqing cho biết ông “rất lo lắng” rằng bong bóng tài sản ở thị trường nước ngoài sẽ sớm vỡ, gây rủi ro cho nền kinh tế toàn cầu (theo Bloomberg).

Co kéo với dòng vốn nóng - lợi bất cập hại

Để cân đối với dòng vốn nóng, Bắc Kinh đã đều đặn bơm tiền ngân sách bổ sung cho các quỹ trong nước đầu tư vào chứng khoán ở nước ngoài, vào tháng 3, tăng lên 135 tỷ USD - mức cao nhất từ trước đến nay.

Trung Quốc khuyến khích các quỹ tương hỗ đầu tư vào chứng khoán Hồng Kông, dẫn đến dòng tiền kỷ lục đổ vào Hồng Kông hồi tháng Giêng, và yêu cầu các tổ chức tài chính hạn chế lượng tiền tài trợ ra nước ngoài. Vào tháng 12, Hồng Kông cho biết họ đang thảo luận về kế hoạch cho phép các nhà đầu tư đại lục giao dịch trái phiếu tại Hồng Kông, điều này cũng sẽ khuyến khích dòng trong nước chảy ra khỏi Trung Quốc cân đối với dòng vốn nóng đổ vào.

Một trong lý do Trung Quốc làm như vậy vì Trung Quốc chưa mở cửa tự do thị trường vốn của họ. Muốn đẩy dòng tiền ra khỏi quốc gia, họ phải nới lỏng thêm dư địa đầu tư nước ngoài cho các nhà đầu tư trong nước hoặc can thiệp bằng chính tiền ngân sách.

Chính sách tiền tệ nới lỏng của Mỹ trong bối cảnh cuộc khủng hoảng tài chính toàn cầu năm 2008 đã thúc đẩy bong bóng ở các nước từ Indonesia đến Thái Lan, vốn đã vỡ khi Fed chuẩn bị tăng lãi suất. Hiện nay, mặc dù Fed tuyên bố chưa tăng lãi suất cho tới năm 2023, nhưng áp lực lạm phát đang tăng cao, và lạm phát 1% ở Mỹ cũng là thảm họa của các đồng tiền pháp định khác neo theo đồng USD có quan hệ gần gũi với USD.

Viêc Trung Quốc cho phép tiền trong nước tràn ra khỏi biên giới đầu cơ để cân bằng với dòng vốn nóng tuy có thể làm giảm nguy cơ nổ bong bóng tài sản trong nước nhưng có thể làm tăng quá tốc độ mất giá tiền tệ và bản thân Trung Quốc cũng chịu rủi ro nổ bong bóng tài sản tại các thị trường nước ngoài, nơi Trung Quốc đầu tư để co kéo với dòng vốn nóng này. Đây thực sự là cuộc chiến bất lợi cho bất cứ ai tham gia khi rủi ro trở thành hiện thực.

Lê Minh

Theo Bloomberg