Số liệu trên bảng Cán cân thanh toán quốc tế do Ngân hàng Nhà nước (SBV) công bố cho thấy một lượng lớn ngoại tệ rời khỏi biên giới quốc gia trong hai năm qua. Lượng ngoại tệ này lớn gấp 5 lần số liệu bình quân 9 năm trước đó. Điều này góp phần thúc đẩy tỷ giá tăng cao ngay trong quý đầu tiên của năm 2024.

Tỷ giá lập đỉnh mới

Hôm nay, ngày 9/4/2024, tỷ giá tự do gần chạm mốc 25.000 VND cho mỗi USD. Trong những tháng đầu tiên của năm 2024, tỷ giá thị trường tự do tăng cao bất thường, đồng VND giá mất 6,45% so với cùng kỳ 2023. Tỷ giá USD/VND hiện đã cao hơn tháng 11/2022, thời điểm tỷ giá thị trường tự do cao nhất trong lịch sử (24.876 VND/USD). Khoảng cách giữa tỷ giá thị trường tự do và tỷ giá trung tâm ngày một lớn trong khi cung, cầu ngoại tệ chính thức không có diễn biến bất thường.

-

- Tỷ giá đồng VND so với USD ngày 9/4/2024 đã tăng cao nhất mọi thời đại, vượt cả mức kỷ lục tháng 11/2023, tốc độ tăng cao hơn nhiều so với tốc độ tăng giá của đồng USD (Nguồn: Trading Economics)

Đồng nội tệ của Việt Nam mất giá có thể giải thích do chỉ số giá đồng USD (DXY) tăng trở lại do Cục dự trữ liên bang Hoa Kỳ (Fed) chưa đảo chiều chính sách lãi suất. Lãi suất chính sách của đồng USD đã cao nhất trong 22 năm qua, ở mức 5 -5,25%/năm. Trong khi đó, lãi suất huy động của tiền đồng giảm; ở nhiều ngân hàng và tại nhiều thời điểm, lãi suất huy động thực âm (lãi suất huy động danh nghĩa bình quân ở mức 3,9%/năm, thấp hơn mức lạm phát kỳ vọng 12 tháng tới 4,5% - 5%). Ngay cả khi Fed đảo chiều lãi suất chính sách như thị trường kỳ vọng vào cuối quý 2 tới đây, thì chắc chắn quá trình đảo chiều cũng chậm do giá hàng hoá vẫn tăng cao, lạm phát của Hoa Kỳ vẫn ở mức cao hơn nhiều so với kỳ vọng. Đồng VND tiếp tục chịu áp lực bất lợi kéo dài.

USD rời khỏi Việt Nam

Về nguồn cung ngoại tệ chính thức, kết thúc quý đầu tiên của năm 2024, thặng dư thương mại đạt 8,1 tỷ USD, cao nhất trong 5 năm trở lại đây. Bên cạnh đó, giải ngân vốn FDI cũng lên tới 4,63 tỷ USD, tăng 7,1% so với cùng kỳ năm 2023. Đây là số vốn giải ngân trong 3 tháng đầu năm cao nhất trong vòng 5 năm qua. Tuy nhiên, nguồn cung USD từ xuất khẩu có thể mới là nguồn cung được ghi nhận sổ sách, mới là ngày hoàn tất thủ tục trên tờ khai hải quan (theo luật pháp Việt Nam), chứ chưa phải dòng USD hữu hình. Trong khi đó, cầu ngoại tệ tăng do nhập khẩu tăng và gồm cả nhu cầu trả nợ tăng. Theo Bộ Tài chính, trả nợ gốc và lãi nợ công năm 2024 cao hơn 40% so với 2023 trong khi cầu ngoại tệ trả nợ nước ngoài quốc gia ở Việt Nam luôn cần được kiểm soát do khối FDI ở Việt Nam có hoạt động vay các công ty mẹ hoặc công ty con trong tập đoàn ở nước ngoài.

-

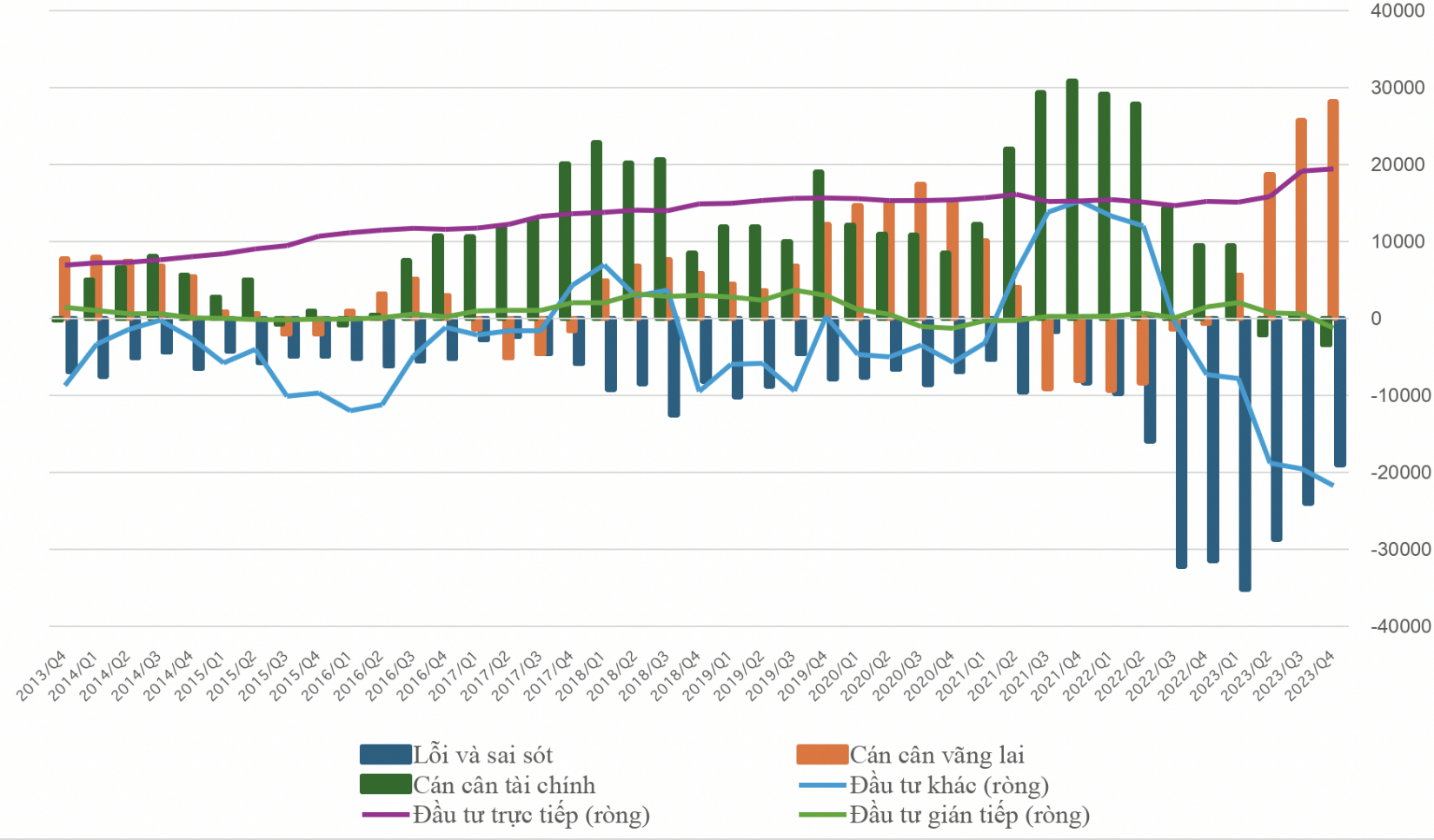

- Số liệu trên cán cân thanh toán quốc tế của Việt Nam cho thấy ngoại tệ rời khỏi biên giới quốc gia cao bất thường trong hai năm qua, có thể do tìm trú ẩn ở USD và buôn lậu vàng (Nguồn: NTDVN tính toán từ nguồn dữ liệu BOP công bố trên website Ngân hàng Nhà nước Việt Nam)

Mặc dù vậy, các số liệu chính thức công bố cho thấy cung - cầu ngoại tệ trong quý 1 năm nay khá ổn định, thậm chí cung ngoại tệ dồi dào từ nguồn vốn FDI và thặng dư xuất khẩu. Việc đồng nội tệ mất giá mạnh có thể giải thích rằng do cầu ngoại tệ trên thị trường tự do tăng mạnh; tức là cầu ngoại tệ cho các mục đích không được hạch toán chính thức, chẳng hạn như mua USD để găm giữ trên thị trường tự do, USD để buôn lậu vàng, hàng hoá, chuyển tiền lậu qua biên giới,... Các số liệu trên bảng Cán cân thanh toán quốc tế của Việt Nam cũng phản ánh tình trạng dòng ngoại tệ phi chính thức USD rời khỏi biên giới quốc gia tăng đột biến.

Tổng hợp số liệu trên bảng Cán cân thanh toán quốc tế từ năm 2013 - 2023 (Biểu đồ trên), công bố bởi SBV, cho thấy dòng vốn ngoại đã lặng lẽ rời khỏi Việt Nam ở mức cao chưa từng có, gấp 4-5 lần (thậm chí nhiều hơn ở một số thời điểm) số liệu bình quân của giai đoạn 9 năm trước đó. Bắt đầu từ quý 1 năm 2023 khi Việt Nam đảo chiều chính lãi suất (liên tiếp giảm lãi suất tái chiết khấu từ 6% xuống còn 4,5%/năm) khiến lãi suất huy động VND (cả lãi suất thực và lãi suất danh nghĩa) nhanh chóng thấp hơn lãi suất chính sách (lãi suất danh nghĩa) của Fed.

Trong hai năm 2022 - 2023, khoản mục Lỗi và Sai sót ghi nhận dòng tiền USD rời khỏi quốc gia lên tới âm 50,21 tỷ USD, khoản mục Đầu tư khác (ròng) cũng âm tới 28,97 tỷ USD. Tức là, khoảng gần 80 tỷ USD rời khỏi Việt Nam trong 2 năm qua (bình quân mỗi năm 40 tỷ rời khỏi quốc gia qua con đường phi chính thức) bằng 80% dự trữ ngoại hối thời điểm cuối năm 2021. Bình quân Khoản mục Lỗi và Sai sót là âm 6,77 tỷ USD mỗi năm, bình quân Khoản mục Đầu tư ròng khác là âm 1,9 tỷ USD mỗi năm trong giai đoạn 2013-2021.

Mất mát sẽ kéo dài

Một đồng nội tệ vốn phụ thuộc vào ngoại tệ mạnh như USD lại có lãi suất huy động thực âm đã kéo dãn chênh lệch lãi suất USD và VND; cuộc chiến như vậy quá bất công với VND và dễ thấy kết cục rằng VND nhanh chóng mất giá. Chưa kể, để hạn chế tình trạng đô la hoá, chính sách với đồng ngoại tệ USD của Việt Nam hiện nay khá hà khắc, chẳng hạn như: (i) NHTM không được huy động, cho vay USD, chỉ được mua bán USD (chuyển mối quan hệ tín dụng sang quan hệ thương mại thông thường), lãi suất huy động USD ở NHTM là 0%; (ii) các doanh nghiệp có nguồn USD về tài khoản (chẳng hạn do doanh thu xuất khẩu) thì phải bán cho NHTM lấy VND ngay lập tức; (iii) các NHTM phải dự trữ tại NHNN 1% với tiền USD gửi ở nước ngoài và 8% với USD trong nước.

-

- Một nhân viên ngân hàng địa phương ở Việt Nam đang đếm tiền đô la Mỹ. (Ảnh: Hoàng Đình Nam / AFP qua Getty Images)

Các chính sách này dẫn tới các tổ chức tài chính, doanh nghiệp có hành vi sau: Thứ nhất, do dự trữ bắt buộc cao nên USD ở NHTM lại tìm cách chuyển ra nước ngoài để đầu cơ, đầu tư, tìm kiếm chênh lệch lãi suất lớn giữa USD và VND; Thứ hai, do phải bán ngay ngoại tệ cho NHTM khi nhận được thanh toán từ xuất khẩu với mức giá thấp hơn thị trường trong khi tỷ giá trong nước không ổn định, các doanh nghiệp có xu hướng treo các khoản thanh toán ở nước ngoài và đầu tư tài chính ở đó hưởng lợi về chênh lệch lợi tức, lãi suất tốt hơn. Điều này khiến kim ngạch xuất khẩu theo số báo cáo có thể lớn nhưng dòng tiền USD thực sự về Việt Nam có thể rất thấp.

Cuối cùng, chính sách bất hợp lý về quản lý thị trường vàng trong nước đã thúc đẩy chênh lệch giá vàng trong nước và quốc tế lên cao; giá vàng trong nước hiện cao hơn giá vàng thế giới 11-12 triệu đồng mỗi lượng, tương đương 20% giá vàng thế giới. Có những thời điểm, mức chênh lệch này lên tới 30% giá vàng thế giới. Chênh lệch giá vàng do chính sách quản lý vàng nhiều hạn chế: SBV cấp phép nhập khẩu và độc quyền sản xuất vàng miếng, sau đó sẽ đấu thầu bán vàng miếng ra thị trường, điều này khiến mặt bằng giá trong nước tăng cao so với giá thế giới, đặc biệt trong những giai đoạn giá vàng thế giới biến động. Điều này thúc đẩy tình trạng buôn lậu vàng gia tăng. Gần đây nhất, vụ buôn lậu 6 tấn vàng được công bố vào ngày 1/4/2024 trên truyền thông dòng chính. Sáu tấn vàng tương đương với 50-60% dự trữ vàng quốc gia (theo số liệu công bố quốc tế trên CEIC). Khoản buôn lậu này cần tới 390 triệu USD rời khỏi biên giới quốc gia theo cách phi chính thức.

Tất cả các lý do này có thể giải thích cho 80 tỷ USD rời khỏi Việt Nam trong hai năm qua, lớn gấp 4 - 5 lần các năm trước đây.

Hậu quả của chính sách lãi suất thấp mà không hữu hiệu

Nền kinh tế tăng trưởng chậm lại, doanh nghiệp khó khăn, rủi ro nợ xấu tăng cao khiến Chính phủ Việt Nam tìm mọi cách để thúc đẩy tăng trưởng. Kêu gọi thúc đẩy tăng trưởng dễ thấy nhất là yêu cầu hạ lãi suất, tăng cung tiền song hành với các chính sách khoanh nợ, giãn nợ.

Nhưng rõ ràng, chất lượng tài sản (tỷ lệ nợ xấu cao) của hệ thống NHTM đã có dấu hiệu đáng báo động. Các ngân hàng yếu kém cần phải xử lý là một ví dụ. Sự thất bại trên thị trường TPDN BĐS cũng cảnh báo điều này. Rất nhiều doanh nghiệp Việt Nam, trong đó có doanh nghiệp BĐS lớn, đang vay mượn trên thị trường tài chính là những doanh nghiệp tồn tại bằng vốn vay; nói cách khác họ là những doanh nghiệp xác sống. Khi dòng tiền lãi suất thấp và chính sách khoanh nợ, giãn nợ cho doanh nghiệp khó khăn được thúc đẩy, chính các doanh nghiệp yếu kém sẽ được hưởng lợi đầu tiên. Tại sao lại khẳng định như vậy? Vì bản thân các NHTM không hề muốn phải hạch toán nợ xấu. Họ sẽ ưu tiên dòng vốn tốt nhất, các chính sách ưu đãi tín dụng tốt nhất với hy vọng có thể cứu vớt những doanh nghiệp đang có nguy cơ mất khả năng trả nợ. Đặc biệt, bối cảnh 2022 - 2023 (và cho tới giai đoạn này) là các doanh nghiệp lớn đã không thể đảo nợ với NHTM qua các kênh phát hành TPDN khi thị trường TPDN gần như bị tê liệt hoàn toàn.

| Xem thêm: |

Thực vậy, chính sách tiền tệ nới lỏng thông qua hạ lãi suất, tăng cung tiền kéo dài, đi ngược lại với xu hướng lãi suất của Hoa Kỳ đã không khởi tác dụng với nền kinh tế thực. Trong quý 1 năm 2024, kết thúc ngày 31/3/2024, theo các quan chức SBV, tăng trưởng tín dụng đã không bị thu hẹp như 2 tháng đầu năm, mà bắt đầu dương trở lại, nhưng chỉ ở mức 0,26% so với 31/12/2023 (ít hơn mức tăng 1,7% trong quý 1 năm 2023).

Chính sách tiền tệ nới lỏng để kích thích tăng trưởng chỉ hữu hiệu (tức là đúng mục tiêu) khi chất lượng tài sản của các NHTM là tốt; tức là khách hàng vay vốn của NHTM có khả năng trả nợ tốt, hạch toán của NHTM là minh bạch. Nếu số liệu về minh bạch và chất lượng tài sản của NHTM bị che giấu, tồn tại nhiều người đi vay là các doanh nghiệp xác sống, thì chính sách tiền tệ nới lỏng sẽ chỉ nuôi các doanh nghiệp xác sống. Các doanh nghiệp này tranh dành nguồn vốn, tài nguyên với doanh nghiệp tốt trong khi không tạo ra giá trị gia tăng cho nền kinh tế thực. Thêm vào đó, chính sách tiền tệ nới lỏng, ưu đãi tín dụng, các chính sách khoanh nợ, giãn nợ chỉ như một biện pháp kỹ thuật kéo dài thời gian che giấu nợ xấu giữa NHTM với doanh nghiệp mà thôi.

Trong khi lãi suất thấp đã không khởi tác dụng kích thích tăng trưởng, nuôi dưỡng doanh nghiệp xác sống thì nền kinh tế phải đối mặt với dòng chảy ra ngày một mạnh mẽ của vốn ngoại (như tính toán và mô tả ở trên).

Hiện tại, chưa thấy các thảo luận của Chính phủ Việt Nam về việc kiểm toán nợ xấu một các đồng bộ, toàn diện để nâng cao tính hữu hiệu của chính sách tiền tệ. Điểm tốt là Chính phủ đang thúc đẩy các thảo luận thay đổi chính sách quản lý nhà nước về vàng vốn rất bất cập, đang là một trong những nguyên nhân góp phần thúc đẩy tình trạng chảy máu ngoại tệ phi chính thức qua con đường buôn lậu.