Kỳ vọng Fed bắt đầu chu kỳ hạ lãi suất vào tháng 6 tới đây đã không còn mạnh mẽ khi báo cáo lạm phát tháng 3/2024 của Mỹ được công bố. Điều này có thể thúc đẩy chính sách tiền tệ nới lỏng của những nền kinh tế như Việt Nam hay Trung Quốc rơi sâu vào bẫy thanh khoản. Bởi vậy, thấu hiểu bản chất của lạm phát lần này ở Mỹ, sức mạnh các bên (Fed, nợ công, xung đột địa chính trị) trong cuộc chiến này là rất quan trọng để có chiến lược chính sách căn cơ hơn, hữu hiệu hơn.

Giá vàng lờ đi sức mạnh USD - Chỉ dấu sự suy yếu của Mỹ

Ngày 10/4/20224, Mỹ công bố chỉ số lạm phát tháng 3/2024. Một báo cáo với những con số đáng thất vọng nhưng không quá bất ngờ. Chỉ số CPI hàng năm của Mỹ tăng tốc trong tháng thứ hai liên tiếp, lên 3,5% vào tháng 3/2024; cao nhất kể từ tháng 9/2023. Mức tăng này cao hơn nhiều so với tháng Hai là 3,2% và cao hơn cả lạm phát kỳ vọng là 3,4%.

Chi phí năng lượng thúc đẩy lạm phát, trong khi xung đột địa chính trị lan rộng chính là nhân tố thúc đẩy chi phí năng lượng tăng cao. Chi phí năng lượng đã tăng 2,1% (tháng 2/2024 giảm 1,9%). Điều này thúc chi phí giao thông vận tải ở Mỹ tăng mạnh lên tới 10,7%, tháng trước chỉ số này tăng 9,9%. Chỉ số nhà ở và xăng đóng góp hơn một nửa mức tăng hàng tháng. Trong khi đó, lạm phát cơ bản hàng năm ổn định ở mức 3,8%, bằng với tháng trước nhưng vẫn cao hơn dự báo 3,7%.

Nhưng bất ngờ hơn không phải là lạm phát Mỹ tăng cao hơn kỳ vọng mà là giá vàng. Đáng lẽ, khi lạm phát cao hơn và kỳ vọng Fed bắt đầu chu kỳ cắt giảm lãi suất sẽ chậm lại thì vàng nên giảm giá. Chẳng phải các nhà kinh tế học và truyền thông đều nói rằng vàng tăng giá do kỳ vọng Fed giảm lãi suất khiến đồng USD giảm giá sao? Nếu Fed tiếp tục không tăng lãi suất thì USD vẫn tăng giá. Nhưng vàng đã chỉ giảm vài giờ sau khi tin tức lạm phát công bố. Giá vàng giao dịch trên thị trường tương lai vẫn tiếp tục tăng trong ngày công bố tin tức này; tăng 0,01 - 0,03% so với phiên giao dịch trước. Hiện tại, giá vàng tương lai giao dịch ở mức 2.340 USD/ounce ngày 11/4/2024, lúc 14h30 pm (giờ Việt Nam), theo Trading Economics. Điều này cho thấy sự tăng giá của vàng liên quan tới các vấn đề địa chính trị thúc đẩy cuộc chiến tranh tiền tệ, chiến lược thoát khỏi bóng của đồng bạc xanh Mỹ trong nhiều thập kỷ, một sự suy yếu của nền kinh tế lớn nhất toàn cầu khi mở rộng nợ công đến mức đáng báo động như hiện nay.

Một số chuyên gia kinh tế Hoa Kỳ chỉ trích rằng lạm phát cao hơn và lì lợm hơn dự kiến là hoàn toàn do lỗi chính sách của Cục dự trữ liên bang (Fed).

Theo Torsten Slok, nhà kinh tế học của Apollo Global Management ở New York, người trước đó đã từng dự báo rằng có thể Fed sẽ chẳng có đợt giảm lãi suất nào trong cả năm 2024, đã chỉ trích rằng trong khi lạm phát vẫn cao và bất ổn thì chính tuyên bố của Fed rằng không có đợt tăng lãi suất nào đã tạo ra hàng nghỉ tỷ USD tài sản hộ gia đình trong 5 tháng vừa qua. Điều này góp phần mạnh mẽ vào tiêu dùng thúc đẩy lạm phát tăng cao. Dẫn chứng cho hàng nghìn tỷ USD được tạo ra, ông Slok đã dẫn chứng số liệu chỉ số S&P 500 SPX và Chỉ số Trái phiếu Tổng hợp Hoa Kỳ của Bloomberg Barclays, theo Market Watch.

Theo quan điểm của người viết bài này, lỗi chính sách của Fed không chỉ là các chính sách tiền tệ trong vài năm trở lại đây, nó là một “lỗi” mang tính chiến lược trong chính sách và thể chế vận hành của Fed. Tất cả đang thúc đẩy sự suy yếu của đồng USD, suy yếu vị thế của Mỹ. Là nguyên nhân sâu xa thúc đẩy lạm phát của Hoa Kỳ dai dẳng và khó kiềm chế.

Thị trường tài chính cờ bạc làm suy yếu chính sách tiền tệ của Fed

Các định chế tài chính, bao gồm các NHTM Hoa Kỳ, được đánh bạc trên thị trường phái sinh, thị trường chứng khoán thoải mái, không giới hạn sau khi Đạo luật Glass-Steagall bị từ bỏ kể từ năm 1999. Khi Đạo luật này vô hiệu, dù NHTM và NHĐT là hai thực thể độc lập nhưng vẫn có thể nằm chung một tập đoàn. Như vậy, trong một tập đoàn tài chính, có ngân hàng thương mại, có đầu tư, có môi giới và có tự doanh chứng khoán, thậm chí hiện tại còn có cả hoạt động bảo hiểm (hedging fund). Dĩ nhiên, các hoạt động kinh doanh này có giám sát, nhưng không ai có thể chắc chắn rằng khi đứng chung một tòa nhà, một địa chỉ kinh doanh, một hệ thống thì thông đồng lợi ích và xung đột lợi ích không còn. Các phù thủy tài chính phố Wall có vô cùng nhiều cách để đảm bảo lợi nhuận cho tập đoàn tài chính như vậy.

Thêm vào đó, việc thoải mái được đánh bạc trên thị trường phái sinh (đánh bạc vào mức giá tăng hay giảm trên hàng hóa cơ sở) đã giúp các định chế tài chính tìm kiếm lợi nhuận dù thị trường tăng hay giảm. Báo cáo kinh doanh phái sinh Cơ quan kiểm soát tiền tệ Hoa Kỳ (OCC) công bố 27/3/2024 vừa qua (file PDF), số liệu cho tới 31/12/2023, cho thấy 25 NHTM lớn nhất của Hoa Kỳ đang nắm giữ lượng phái sinh lớn gấp 12,7 lần tổng tài sản của họ. Trong đó 04 NHTM lớn nhất Hoa Kỳ chiếm tới hơn 87% quy mô tổng tài sản phái sinh của hệ thống. Trong đó, CitiGroup thậm chí còn nắm giữ khối tài sản phái sinh lớn gấp 22 lần tổng tài sản của họ (Bảng số liệu 14, trang 18, Báo cáo của OCC).

Phái sinh vốn là sản phẩm dùng để bảo hiểm cho các khoản đầu tư trên thị trường tài chính. Giá trị phái sinh, khi đứng vai trò bảo hiểm, không nên vượt quá tổng tài sản của NHTM. Nhưng trong 3 thập kỷ, nhờ từ bỏ Glass Steagall, thị trường phái sinh với sự tiếp sức của các tập đoàn tài chính, NHTM, đã liên tiếp bùng nổ, thanh khoản mạnh mẽ. Đây là cách mà các NHTM, tập đoàn tài chính kiếm tiền trên thị trường này vào cả khi thị trường hàng hóa, tài chính khác khởi sắc hay thất bại. Điều này giải thích vì thị trường tài chính vẫn sôi động dù Fed tăng lãi suất trong 2 năm qua.

Dòng tiền khổng lồ trên thị trường tài chính không ngừng gia tăng, các khoản đánh bạc trên thị trường phái sinh, các khoản tiền đánh cược vào sự mất giá của cổ phiếu tăng mạnh. Một thị trường tài chính cờ bạc đã bào mòn uy lực chính sách tài chính của Fed. Đó có thể là một trong những nguyên nhân khiến lãi suất cao không ảnh hưởng là bao tới thị trường chứng khoán, thị trường mua bán nợ và cả thị trường vay BĐS ở Mỹ.

Vừa tăng lãi suất, vừa bảo hiểm cho NHTM khỏi rủi ro lãi suất

Trong một năm qua, ngay sau khi 3 NHTM sụp đổ ở Mỹ vào tháng 3/2023, Fed áp dụng chương trình hỗ trợ nắm giữ các tài sản dài hạn có rủi ro lãi suất cao của các NHTM trong hệ thống. Điều này giúp các NHTM ở Mỹ, dù đang nắm lượng tài sản dài hạn sụt giảm giá trị nghiêm trọng do lãi suất tăng thì cũng không phải bán để bù lỗ ngay, chương trình hỗ trợ của Fed sẽ mua lại tài sản này theo kỳ hạn 1 năm với lãi suất như ban đầu. Sau một năm, các NHTM sẽ phải nhận lại “củ khoai lang nóng bỏng tay” [là các chứng khoán nợ dài hạn đang bị lỗ nặng] này.

Vấn đề là Fed và cả các NHTM đều kỳ vọng là sau 1 năm lạm phát giảm, Fed có thể giảm được lãi suất, lợi suất các khoản chứng khoán nợ dài hạn như vậy sẽ giảm (tức là chứng khoán nợ không mất giá nữa), đủ để NHTM có thể bán chứng khoán nợ mà không bị lỗ. Nhưng dân gian có câu “người tính không bằng trời tính”, không phải tính toán nào cũng xảy ra. Như chúng ta thấy, lạm phát tăng nóng trở lại hai tháng qua và Fed chưa chắc chắn sẽ hạ lãi suất trong tháng 6 tới. Điều này sẽ tác động như thế nào tới hệ thống NHTM của Hoa Kỳ? Fed có thể tiếp tục tung tiếp gói chính sách tương tự hay không? Chúng ta đang chờ đợi các diễn biến tiếp theo.

Dù sao thì, chương trình kéo dài 12 tháng hỗ trợ thanh khoản cho NHTM đã loại bỏ rủi ro lãi suất khỏi bảng cân đối của các NHTM. Điều này tiếp tục thúc đẩy dòng tiền lưu động trong hệ thống và thúc đẩy tiêu dùng tư nhân, vay nợ tư nhân và làm tăng lạm phát. Như nhà kinh tế trưởng của Apollo Global Management đã nhận định: lạm phát là lỗi của Fed, là do chính sách của Fed.

Giải cứu trong khủng hoảng biến nợ công thành nợ tư - Sự suy yếu báo trước

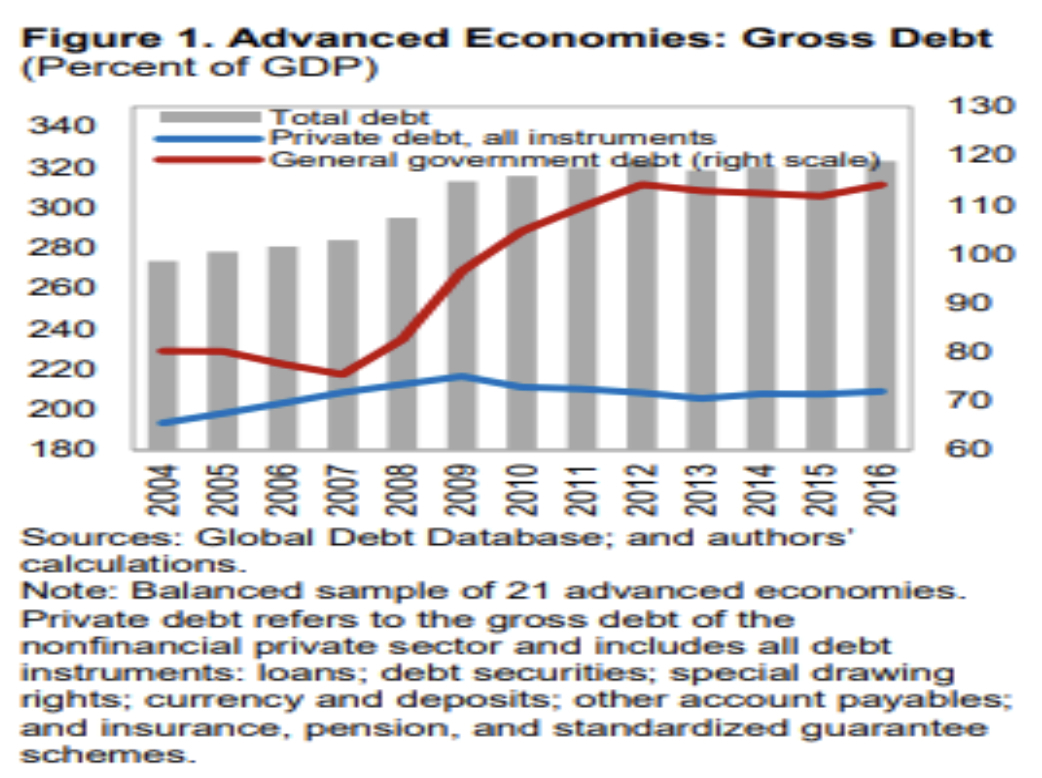

Các gói nới lỏng định lượng QE 1, 2 và 3 của Fed đã hỗ trợ chính quyền Hoa Kỳ mở rộng nợ công kể từ 2008. Thực chất, cuộc giải cứu thị trường trong cuộc khủng hoảng tài chính toàn cầu 2008 là chuyển từ nợ tư nhân (từ các NHTM, hãng bảo hiểm,...) sang nợ công, theo kết quả nghiên cứu của IMF (2018, file PDF). Trong nghiên cứu của mình, IMF đã tổng hợp số liệu nợ của 21 nền kinh tế phát triển để thấy sau năm 2008, tỷ lệ Nợ công/GDP tăng vọt, trong khi nợ tư nhân được “hỗ trợ” giảm nhẹ.

-

- Nợ công (đường mầu đỏ) tại 21 nền kinh tế phát triển đã tăng vọt sau Khủng hoảng tài chính toàn cầu 2008, trong khi nợ tư nhân giảm dần sau 2009 (đường màu xanh). Nợ công tăng vọt do chương trình giải cứu của Chính phủ, chính là lấy tiền ngân sách để thanh toán cho các khoản nợ xấu tư nhân (Nguồn: Báo cáo của IMF, 2018)

Quốc hội Hoa Kỳ đã phải liên tiếp nới trần nợ công cho chính phủ hoạt động trong những năm gần đây. Cũng giống với giai đoạn 1970, khi đó lạm phát của Hoa Kỳ đi kèm nền kinh tế trì trệ do nhu cầu chi tiêu của chính phủ quá lớn. Bối cảnh lịch sử khi đó cho thấy Mỹ cần tiền chi tiêu cho chiến tranh Việt Nam, cho cuộc chiến của Israel chống lại thế giới Arab (1973) trong khi cũng chi tiền để chạy đua vũ trang và khám phá vũ trụ với Liên Xô. Chính phủ làm sao có nhiều tiền đến thế? Khi thu nhập trong nước không đủ thì các chính phủ in tiền để bù đắp. Thời điểm này, chính phủ Hoa Kỳ in tiền và chi trả khiến lạm phát tăng vọt. Thời điểm đó, lạm phát không thực hiện qua kênh nợ công trước khi in tiền. Đây cũng là giai đoạn mà các đồng minh của Mỹ từ bỏ Hiệp ước Bretton Wood; Mỹ vĩnh viễn phải từ bỏ chế độ bản vị vàng sau 1973. Khi đó, Fed đã phải tăng lãi suất lên tới 13% - 14%; mức cao kỷ lục, hy sinh tăng trưởng của nền kinh tế để đạt được mức cân bằng mới. Có thể nói, sự mạnh tay của Fed khi đó đã giúp Mỹ nhanh chóng vượt qua khủng hoảng lạm phát và trì trệ kinh tế thập niên 1970.

Nhưng giai đoạn hiện nay thì khác hẳn. Chi tiêu của chính phủ Mỹ không trực tiếp như vậy, mà thông qua phát hành nợ rồi chi tiêu. Bắt đầu từ năm 2008, để “cứu trợ nợ tư nhân” trong cuộc khủng hoảng tài chính toàn cầu, Mỹ đã phát hành nợ rồi “giải cứu”. Các khoản nợ này phải đợi 5 - 10 - 15 năm sau phải trả nợ thì mới in tiền ra trả; 2023 - 2024 chính xác là điểm rơi của thời kỳ trả nợ này. Điều này khiến lạm phát chậm xuất hiện hơn nhưng không có nghĩa là nó ít tai hại hơn. Đây là lý do nợ công của chính phủ Mỹ cao nhất mọi thời đại vào năm 2024, cao gấp hơn 3 lần hồi năm 1970. Lần này nợ công của Mỹ lớn do: (i) biến nợ tư nhân của khối NHTM, định chế bảo hiểm tài chính hồi năm 2008 thành nợ công thông qua các chương trình cứu trợ; (ii) nhân tố nữa là chi tiêu phúc lợi do Đại dịch Covid-19; (iii) chi tiêu phúc lợi, đầu tư công mở rộng để kiếm phiếu bầu cho các chính trị gia. Các chương trình chi tiêu công hàng ngàn tỷ USD được chính quyền Tổng thống Joe Biden chi tiêu. Bà Bộ trưởng Bộ Ngân khố Mỹ là Janet Yellen nói rằng các khoản chi khổng lồ đó không ảnh hưởng tới lạm phát. Nhưng như chúng ta thấy, lạm phát đã đến. Đến thời điểm phải trả nợ thì chính phủ phải in thêm tiền ra. Lúc này, lạm phát tăng khó kiềm chế.

Đây là 3 nguyên nhân nội tại lớn nhất của nước Mỹ. Có lẽ, nguyên nhân cuối cùng mới là nguyên nhân đáng thảo luận nhất bởi vì sai lầm của nó mang tính dài hạn và chiến lược; nước Mỹ có thể mất đi vị thế của họ trên thị trường tiền tệ, trong hệ thống địa chính trị toàn cầu giá trị đồng USD không còn xứng đáng để tích trữ. Sự suy yếu của nước Mỹ đã khơi mào cuộc chiến giữa đồng USD và vàng. Đổ thêm dầu vào lửa, các sai lầm (vô tình hoặc cố ý) trong ván bài địa chính trị toàn cầu của Mỹ kể từ thời chính quyền Tổng thống Joe Biden đã thổi bùng lên sự bất ổn của vàng, giá năng lượng.

Mời các bạn đón đọc “Phần 2: Những nhân tố tạo lạm phát mà Fed không thể kiểm soát”.

Thanh Đoàn