Nền kinh tế Hoa Kỳ dường như đang bùng nổ. Bất chấp một số khó khăn gần đây, thị trường chứng khoán Hoa Kỳ vẫn mạnh mẽ, vì vậy khó có thể tranh luận rằng lãi suất tăng đã có tác động tiêu cực đáng kể đến nền kinh tế. Vì vậy, xác suất Cục Dự trữ Liên bang (Fed) không cắt giảm lãi suất trong năm 2024 đã dần tăng lên và không còn là kịch bản khó tưởng tượng.

Điều này không chỉ khiến Phố Wall lo lắng mà còn khiến dư luận xôn xao. Tuy nhiên, vấn đề sẽ là gì nếu lãi suất tiếp tục tăng cao trong thời gian dài hơn?

Fed vẫn đứng vững trước tình trạng lạm phát dai dẳng

Vào đầu năm 2024, các nhà đầu tư không tin rằng Fed sẽ giữ lãi suất ở mức cao trong thời gian dài. Nhưng đây chính là vấn đề họ phải đối mặt bởi lạm phát tỏ ra cứng đầu hơn dự kiến, tiếp tục dao động quanh mức 3%, trong khi mục tiêu của Fed là 2%.

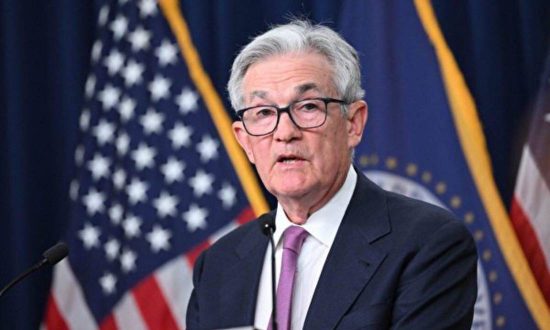

Những bài phát biểu gần đây của Chủ tịch Fed, Jerome Powell, và các nhà hoạch định chính sách khác đã củng cố quan điểm rằng lãi suất sẽ không bị cắt giảm trong những tháng tới.

Trên thực tế, một số nhà phân tích thậm chí còn cho rằng nếu lạm phát không giảm thêm, Fed có thể tăng lãi suất một hoặc hai lần nữa.

Việc Fed duy trì lãi suất không đổi đặt ra nhiều câu hỏi quan trọng, đặc biệt là về thời điểm nới lỏng chính sách tiền tệ và tác động của nó đối với thị trường tài chính và nền kinh tế nói chung.

Hiện tại đang là mùa báo cáo thu nhập của các công ty lớn ở Hoa Kỳ. Ông Quincy Krosby, chiến lược gia toàn cầu tại LPL Financial, cho rằng các manh mối sẽ sớm được nhìn thấy trong báo cáo tài chính của nhiều công ty khác nhau. Các công ty sẽ cung cấp những thông tin chi tiết quan trọng ngoài doanh thu và lợi nhuận, bao gồm cả tác động của lãi suất đến lợi nhuận và hành vi của người tiêu dùng.

Ông Krosby nói: “Nếu bạn thấy rằng một số doanh nghiệp phải cắt giảm chi phí và điều đó tạo ra vấn đề trên thị trường lao động, thì lãi suất cao là nguồn gốc của vấn đề”.

Tuy nhiên, hiện tại, thị trường tài chính nhìn chung vẫn ổn định trong bối cảnh lãi suất tăng, bất chấp mức giảm gần đây của chỉ số chứng khoán S&P 500 là 5,5%. S&P 500 đã tăng 6,93% từ đầu năm đến nay và cao hơn 23% so với mức thấp nhất vào cuối tháng 10/2023.

-

- Các nhà giao dịch đang làm việc trên sàn của Sở giao dịch chứng khoán New York (NYSE) ở thành phố New York. (Ảnh: Drew Angerer/Getty Images)

Lãi suất tăng chưa hẳn là điều xấu

Trong vài thập kỷ qua, việc tăng lãi suất không liên quan đến suy thoái kinh tế. Chừng nào nền kinh tế còn tăng trưởng thì lãi suất cao thường là một điều tốt.

Trong giai đoạn tăng trưởng mạnh mẽ hiện nay, Fed hầu như chưa có tiền lệ cắt giảm lãi suất. Người ta dự đoán tốc độ tăng trưởng tổng sản phẩm quốc nội (GDP) của Mỹ trong quý 1 năm 2024 sẽ đạt 2,4%, quý thứ 7 liên tiếp tăng trưởng vượt quá 2%.

Dữ liệu GDP quý đầu tiên sơ bộ của Hoa Kỳ sẽ được công bố vào thứ Năm (25/4).

Ngược lại, Fed cũng thường xuyên phải đối mặt với những lời chỉ trích cho rằng việc duy trì lãi suất thấp trong thời gian dài là nguyên nhân dẫn đến hai cuộc suy thoái kinh tế trong thế kỷ này: Bong bóng dot-com đầu những năm 2000 và khủng hoảng tài chính năm 2008.

-

- Trụ sở Cục Dự trữ Liên bang (Fed) ở Washington. (Ảnh: Shutterstock)

Trên thực tế, một số người cho rằng tác động của chính sách lãi suất của Fed đối với nền kinh tế Mỹ đã bị phóng đại.

Ông David Kelly, chiến lược gia tại JPMorgan Asset Management, cho biết: “Tôi không nghĩ chính sách tiền tệ tích cực có tác dụng thúc đẩy nền kinh tế nhiều như Fed nghĩ”.

Ông Kelly chỉ ra rằng trong 11 năm từ cuộc khủng hoảng tài chính 2008 đến đại dịch COVID-19, Fed đã cố gắng sử dụng chính sách tiền tệ để tăng lạm phát lên 2%, nhưng hầu hết đều thất bại. Lạm phát giảm trùng hợp với việc thắt chặt chính sách tiền tệ trong năm qua, nhưng ông Kelly nghi ngờ điều đó có liên quan nhiều đến chính sách lãi suất.

Một số nhà kinh tế cũng đưa ra quan điểm tương tự, đó là chính sách tiền tệ chủ yếu ảnh hưởng đến “nhu cầu”. Trong 11 năm này, nhu cầu vẫn mạnh và các vấn đề về nguồn cung cũng là động lực chính khiến lạm phát giảm tốc.

Ông Kelly cho biết, lãi suất có ảnh hưởng đến thị trường tài chính, từ đó ảnh hưởng đến điều kiện kinh tế.

Ông nói: “Lãi suất quá cao hoặc quá thấp sẽ làm biến dạng thị trường tài chính. Về lâu dài, điều này cuối cùng sẽ làm suy yếu năng suất kinh tế và có thể dẫn đến bong bóng gây bất ổn cho nền kinh tế”.

Ông nói thêm: “Tôi thực sự nghĩ rằng lãi suất hiện nay quá cao đối với thị trường tài chính và họ nên cố gắng trở lại mức bình thường, không phải mức thấp mà là mức bình thường, và giữ chúng ở đó”.

Fed có thể giữ lãi suất cao trong thời gian dài

Ông Kelly cho biết, Fed có thể giảm lãi suất ba lần trong năm 2024 và 2025, mức giảm lãi suất mỗi lần là 0,25%, đưa lãi suất quỹ liên bang lên khoảng 3,75% đến 4%. Nhìn chung, dự đoán của ông Kelly phù hợp với tỷ lệ 3,9% vào cuối năm 2025 mà Ủy ban Thị trường mở Liên bang (FOMC) đặt ra trong dự báo “biểu đồ chấm” vào tháng trước.

Theo tín hiệu từ thị trường kỳ hạn, lãi suất quỹ liên bang của Mỹ có thể sẽ đạt 4,32% vào tháng 12/2025. Điều này cho thấy lãi suất có thể sẽ duy trì ở mức cao trong thời gian tới.

Mặc dù ông Kelly ủng hộ việc “bình thường hóa dần dần chính sách lãi suất”, ông tin rằng nền kinh tế và thị trường có thể chịu được mức lãi suất cao hơn trong dài hạn.

Trên thực tế, ông Kelly cho rằng dự báo hiện tại của Fed về “lãi suất trung lập” là 2,6% là không thực tế, một quan điểm đang ngày càng nhận được sự ủng hộ ở Phố Wall.

Ví dụ, ngân hàng đầu tư Goldman Sachs gần đây dự đoán rằng lãi suất trung lập có thể cao tới 3,5%. Chủ tịch Ngân hàng Dự trữ Liên bang Cleveland, bà Loretta Mester, cũng cho rằng lãi suất trung lập dài hạn có thể cao hơn mức dự kiến trước đây.

Điều này dẫn đến kỳ vọng rằng Fed sẽ cắt giảm lãi suất ở một mức độ nào đó. Tuy nhiên, lãi suất sẽ không quay trở lại mức siêu thấp như sau khủng hoảng tài chính năm 2008.

Trên thực tế, về lâu dài, ngay cả khi tính đến 7 năm lãi suất thấp từ 2008 đến 2015 sau cuộc khủng hoảng tài chính, lãi suất chuẩn trung bình của Fed kể từ năm 1954 đã cao tới 4,6%.

Lãi suất cao ảnh hưởng đến người có thu nhập thấp

Tuy nhiên, chính sách lãi suất không thể chỉ xem xét đến tổng thể nền kinh tế. Tình trạng tài chính công của Mỹ đã thay đổi đáng kể trong nhiều thập kỷ.

Kể từ khi dịch bệnh bùng phát vào năm 2020, nợ quốc gia của Mỹ đã tăng trưởng bùng nổ, với mức tăng gần 50%. Chính phủ liên bang sẽ thâm hụt ngân sách 2 nghìn tỷ USD trong năm tài chính 2024 và các khoản thanh toán lãi do lãi suất tăng sẽ vượt quá 800 tỷ USD.

Thâm hụt của chính phủ liên bang chiếm 6,2% GDP vào năm 2023; ngược lại, Liên minh châu Âu yêu cầu các quốc gia thành viên kiểm soát mức thâm hụt dưới 3% GDP.

Một số chuyên gia cảnh báo rằng lãi suất cao hơn cũng có thể tác động đến người tiêu dùng, cuối cùng sẽ gây tổn hại cho nền kinh tế Mỹ.

Ông Troy Ludtka, nhà kinh tế cấp cao tại SMBC Nikko Securities, cho biết gói kích thích tài chính khổng lồ đã tiếp thêm sức sống cho nền kinh tế, nên hậu quả của việc Fed tăng lãi suất là không đáng kể, nhưng điều đó có thể sớm thay đổi nếu lãi suất cơ bản vẫn ở mức cao.

Ông Lutka cho rằng, chính phủ Mỹ đang thực hiện chính sách tài khóa "không trách nhiệm" nhất trong nhiều thập kỷ qua.

Ngay cả khi doanh số bán hàng không giảm, lãi suất cao hơn đang bắt đầu ảnh hưởng đến người tiêu dùng. Dữ liệu của Fed cho thấy, tỷ lệ quá hạn thẻ tín dụng đã tăng lên 3,1% vào cuối năm 2023, mức cao nhất trong 12 năm.

Ông Lutka cho biết lãi suất cao hơn có thể khiến người tiêu dùng "cắt giảm chi tiêu" và cuối cùng dẫn đến "hiệu ứng vách đá" khiến Fed cuối cùng sẽ phải nhượng bộ và hạ lãi suất.

“Vì vậy, tôi không nghĩ họ nên cắt giảm lãi suất trong tương lai gần. Nhưng đến một lúc nào đó, họ sẽ phải giảm lãi suất vì lãi suất cao đơn giản là đang đè bẹp một phần lớn dân số, những người Mỹ có thu nhập thấp”, ông nói.

Theo The Epoch Times

Lý Ngọc biên dịch