Khi tài sản bị định giá quá cao và nợ bị sử dụng quá mức, một nền kinh tế sẽ cần phải trải qua giảm phát. Và chỉ khi giảm phát kéo dài một thời gian, lạm phát mới có khả năng quay trở lại.

Trung Quốc công bố con số giảm phát cho tháng 7 nhưng chính thức khẳng định không có giảm phát và cấm bất kỳ nhà phân tích nào nói lên điều đó. Điều buồn cười là mọi người nhìn thấy một con số âm, và không ai dám nói “giảm phát” mà nói “lạm phát tăng trưởng âm”. Đây là một sự khẳng định triệt để cho sự vắng bóng hoàn toàn quyền tự do ngôn luận dưới chế độ độc tài. Một số nhà bình luận hài hước hơn thậm chí còn phát minh ra định nghĩa giảm phát là hai quý liên tiếp ghi nhận số liệu âm. Không giống như suy thoái kinh tế, không có sự đồng thuận nào về việc giảm phát được định nghĩa theo cách này.

Bằng cách buộc mọi người nói trắng ra đen, tác động đáng kể nhất được quan sát thấy là nó sẽ tạo ra ảo tưởng rằng các số liệu chính thức không phải là giả. Trong khi đó, trong lúc người dân có thể quan sát thấy chiết khấu được đưa ra ở hầu hết mọi nơi, mức giảm phát 0,3% có thể không phù hợp lắm với cảm giác trên thực tế.

Đối với các nhà kinh tế học, điều quan trọng hơn là nguyên nhân và hậu quả của giảm phát. Một câu hỏi quan trọng khác là liệu giảm phát chỉ mang tính kỹ thuật (chỉ vài tháng), theo chu kỳ (một số quý), trường kỳ (vài năm) hay mang tính cấu trúc (vài thập kỷ).

Theo kinh nghiệm của các nước lớn (tính theo GDP), giảm phát thường kéo dài hàng tháng đến hàng quý chủ yếu do quá trình giảm nợ quy mô lớn, thường là trên thị trường bất động sản hoặc thị trường nợ. Điều này thường kết thúc bằng chính sách kích thích tiền tệ, nhưng điều kiện tiên quyết là giá tài sản không còn bị định giá quá cao và mức nợ tư nhân sụt giảm. Quá trình bình thường hóa giá cả và mức nợ như vậy cần có thời gian.

Nếu quá trình này không hoàn tất, tăng trưởng đầu tư và cho vay sẽ không quay trở lại, và tình trạng giảm phát sẽ kéo dài.

So sánh Nhật Bản và Trung Quốc

Nhật Bản đã trải qua điều này từ đầu những năm 1990 đến đầu những năm 2010. Việc nới lỏng chậm trễ và một đồng tiền mạnh đã làm chậm đáng kể giai đoạn bình thường hóa của Nhật Bản. Điều tương tự cũng đang xảy ra ở Trung Quốc.

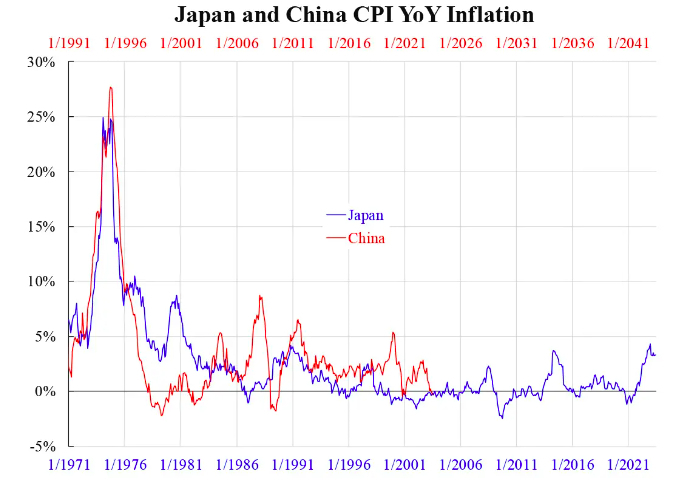

Biểu đồ đi kèm so sánh lạm phát của Nhật Bản và Trung Quốc, với sự chênh lệch thời gian hai thập kỷ - nó cho thấy sự tương đồng đáng kinh ngạc. Hậu quả rõ ràng của tình trạng giảm phát trường kỳ (nhiều năm) hoặc thậm chí mang tính cấu trúc (gần như vĩnh viễn) như vậy là tiêu dùng và đầu tư bị đình trệ, vì giá cả trong tương lai sẽ rẻ hơn. Có thể nói đây là vấn đề với sự kỳ vọng của người dân, nhưng không phải không có cơ sở. Nếu giá vẫn được định giá quá cao, hoặc các khoản nợ vẫn được sử dụng quá mức, thì kỳ vọng đó là hợp lý. Và lối thoát duy nhất là để giá cả và mức nợ giảm xuống. Điều này cũng đồng nghĩa với giảm phát.

-

- Biểu đồ: So sánh lạm phát CPI Nhật Bản và Trung Quốc. Đường màu xanh: Nhật Bản, theo mốc thời gian ở dưới. Đường màu đỏ: Trung Quốc, theo mốc thời gian ở trên. (Ảnh: Law Ka-chung)

Lập luận theo cách này, giảm phát dường như không thể tránh khỏi; nó chỉ là vấn đề “mạnh mẽ và ngắn” hay “nhẹ mà dài”. Nhật Bản đã chọn cái sau, và Trung Quốc cũng vậy. Sự thu hẹp dân số là một yếu tố quan trọng khác khiến giảm phát mang tính cấu trúc hơn là trường kỳ. Vẫn còn sớm để khẳng định Nhật Bản đã chế ngự được giảm phát, đặc biệt là khi đối mặt với cuộc suy thoái phía trước. Trong khi đó, tình hình hiện tại của Trung Quốc có thể không tương xứng với Nhật Bản vào đầu những năm 2000 vì giá cả hầu hết vẫn chưa giảm nhiều.

Dù sao đi nữa, chỉ khi giảm phát kéo dài một thời gian thì mới có khả năng lạm phát quay trở lại.

Theo The Epoch Times

Bảo Nguyên biên dịch

Tác giả Law Ka-Chung là nhà bình luận về kinh tế vĩ mô và thị trường toàn cầu. Ông đã viết cho nhiều tờ báo và tạp chí; nói chuyện trên nhiều kênh truyền hình, đài phát thanh và cả trực tuyến tại Hong Kong về các vấn đề thị trường kể từ năm 2005. Các chủ đề của ông rất đa dạng: từ kinh tế vĩ mô đến triển vọng thị trường đối với chứng khoán, tiền tệ, tỷ giá, lợi tức và hàng hóa ở Mỹ, châu Âu và châu Á. Ông Ka-chung có bằng Tiến sĩ Kinh tế, Thạc sĩ Toán học và Thạc sĩ Vật lý thiên văn. Email: [email protected]