Các khoản lỗ cho vay tích lũy trong bảng cân đối kế toán của các ngân hàng có thể (và rất có khả năng) gây ra một đợt rút tiền ồ ạt khỏi ngân hàng nghiêm trọng, dẫn đến hàng loạt ngân hàng Mỹ sụp đổ. Trong trường hợp xấu nhất, chúng ta đang tiến tới sự sụp đổ hoàn toàn của hệ thống ngân hàng Mỹ.

Bài bình luận

Đầu tháng 10 năm ngoái, tôi đã cảnh báo về một cuộc khủng hoảng ngân hàng toàn cầu sắp xảy ra. Cảnh báo của tôi dựa trên việc các quỹ hưu trí của Anh gần như đã sụp đổ vào cuối tháng 9, một thảm hoạ chỉ được cứu vớt nhờ các hành động nhanh chóng của Ngân hàng Anh (BoE). Ngoài ra tôi còn nhận định dựa trên các phân tích của chúng tôi về tình trạng của hệ thống ngân hàng châu Âu.

Trên thực tế, chúng tôi đã đưa ra cảnh báo về một cuộc khủng hoảng ngân hàng châu Âu đang dần xuất hiện vào tháng 5/2020, một sự kiện bị hoãn lại nhờ lệnh hoãn nợ và các biện pháp hỗ trợ đặc biệt khác do chính quyền cung cấp và được các ngân hàng hỗ trợ. Những biện pháp này đã duy trì hệ thống ngân hàng châu Âu và Mỹ trong gần ba năm, cho đến khi sự sụp đổ của Ngân hàng Thung lũng Silicon (SVB), Ngân hàng Signature, Ngân hàng First Republic và gã khổng lồ ngân hàng Thụy Sĩ đáng kính Credit Suisse, đã phá vỡ sự bình yên khó chịu vào tháng 3 và tháng 4 năm nay.

Sai lầm duy nhất trong lời cảnh báo của tôi là tôi đã cho rằng châu Âu sẽ là tâm điểm của cuộc khủng hoảng ngân hàng. Nó dựa trên giả định rằng các ngân hàng châu Âu vốn đã yếu kém sẽ bị ảnh hưởng bởi hàng loạt vụ phá sản doanh nghiệp do lạm phát tăng nhanh, giá năng lượng tăng cao và lãi suất tăng nhanh. May mắn thay, mùa đông ở châu Âu đặc biệt ôn hòa, giúp xoa dịu cuộc khủng hoảng năng lượng và do đó cứu nền kinh tế cũng như các ngân hàng ở đây. Làn sóng phá sản doanh nghiệp (mà chúng tôi đã cảnh báo sẽ xảy ra) đã bị hoãn lại. Tuy nhiên, quý II năm nay là quý thứ 6 liên tiếp số doanh nghiệp phá sản ở châu Âu gia tăng; một xu hướng chưa từng thấy kể từ khi Eurostat bắt đầu thu thập dữ liệu vào năm 2015. Châu Âu và khu vực ngân hàng châu Âu do đó đang phải đối mặt với một mùa đông khắc nghiệt. Dòng nước lũ đang đến.

-

- Ngân hàng Trung ương Anh (BoE) tại London, Vương quốc Anh vào ngày 22/09/2022. (Ảnh: ISABEL INFANTES / AFP qua Getty Images)

Tuy nhiên, đối tượng khiến tôi lo lắng nhất là hệ thống ngân hàng Mỹ. Phân tích chuyên sâu mà tôi thực hiện từ cuối tháng 2 đã tiết lộ rằng nguy cơ sụp đổ của hệ thống ngân hàng Mỹ cao hơn bao giờ hết kể từ cuộc Đại suy thoái 1930. Chúng tôi hiện đang lập danh sách các ngân hàng Mỹ an toàn nhất và rủi ro nhất và thực tế đã đưa ra cảnh báo rút tiền gửi liên quan đến 8 ngân hàng Mỹ, và con số sẽ không dừng ở đó. Trong bài viết này, tôi sẽ trình bày những lý do tại sao tình hình ở Mỹ lại tồi tệ đến vậy.

Từ quy định của Ủy ban Basel

Vào đầu tháng 10, tôi đã lưu ý rằng: Các ngân hàng hiện cũng đang bị ảnh hưởng bởi sự sụt giảm nghiêm trọng về giá trị trái phiếu chính phủ mà họ sử dụng làm tài sản thế chấp. Những điều này có thể dễ dàng dẫn đến tổn thất hàng loạt cho các ngân hàng, có thể với tốc độ, kích thước và chiều rộng chưa từng thấy trước đây.

Như chúng ta đã biết, điều này đã thành hiện thực ở Mỹ khoảng sáu tháng sau đó, nhưng làm thế nào chúng tôi đi đến kết luận như vậy?

Cơ quan quản lý toàn cầu của các ngân hàng thương mại là Ủy ban Basel về Giám sát Ngân hàng (BCBS), hoạt động dưới sự quản lý của Ngân hàng Thanh toán Quốc tế, hay BIS. BIS thường được gọi là "ngân hàng trung ương của các ngân hàng trung ương" vì nó cũng cung cấp hướng dẫn cho các ngân hàng trung ương.

Sau cuộc Đại khủng hoảng tài chính 2008, Ủy ban Basel đã ban hành bộ quy tắc thứ ba, hay bộ biện pháp được quốc tế thống nhất dành cho các ngân hàng, được gọi là Basel III. Khái niệm mang tính đột phá nhất và cũng có tính hủy diệt nhất là việc tạo ra Tỷ lệ đảm bảo thanh khoản, hay LCR. Nó nhằm đảm bảo “các ngân hàng nắm giữ đủ tài sản lưu động để ngăn chặn các ngân hàng trung ương trở thành người cho vay đầu tiên được cân nhắc”, theo tuyên bố của Nhóm Thống đốc và Giám sát Ngân hàng Trung ương (GHOS), một cơ quan giám sát của Ủy ban Basel về Ngân hàng. Các quy định về thanh khoản của Ủy ban Basel đã xếp Kho bạc Mỹ vào danh mục tài sản có tính thanh khoản an toàn nhất, có nghĩa là chúng không bị "cắt giảm" giá trị khi các ngân hàng giữ chúng trong bảng cân đối kế toán của mình.

Mặc dù Cục Dự trữ Liên bang Mỹ vẫn chưa thực hiện đầy đủ các quy tắc LCR nhưng họ đã đưa ra thông báo trước về quy định này vào tháng 10/2013, với thời gian chuyển tiếp được đề xuất kéo dài từ ngày 1/1/2015 đến ngày 1/1/2017. Mặc dù LCR chưa được thực hiện đầy đủ ở Mỹ, có vẻ như giai đoạn chuyển tiếp được đề xuất đã ảnh hưởng đến cách các ngân hàng xử lý việc quản lý rủi ro của họ, bởi vì các ngân hàng biết rằng các quy tắc LCR cuối cùng sẽ được áp dụng. Hơn nữa, khuôn khổ Basel II, được triển khai tại Mỹ vào năm 2008, đã đặt ra các trọng số rủi ro khác nhau đối với tài sản vốn của ngân hàng, chẳng hạn như trái phiếu Kho bạc Mỹ có trọng số rủi ro thấp nhất. Những hướng dẫn này do Ủy ban Basel đặt ra và được Cục Dự trữ Liên bang thực thi, về cơ bản có nghĩa là Trái phiếu Kho bạc được ưu tiên sử dụng làm tài sản vốn cho ngân hàng, bên cạnh tiền mặt và dự trữ ngân hàng trung ương.

Vì vậy, vì tiền mặt cũng như dự trữ của ngân hàng trung ương đang ở tình trạng nguồn cung tương đối thiếu hụt và nằm trong sự kiểm soát hoàn toàn của ngân hàng trung ương, các ngân hàng Mỹ đã tích trữ trái phiếu Kho bạc. Đây là những gì SVB đã làm. Nghĩa là, họ mua trái phiếu Kho bạc Hoa Kỳ để đối trọng với rủi ro do dòng tiền gửi lớn đổ vào. Ban lãnh đạo SVB đã thực hiện một cách hiệu quả những gì chính quyền mong muốn và kết quả là ngân hàng đã sụp đổ.

Cơn sốt gửi và rút tiền

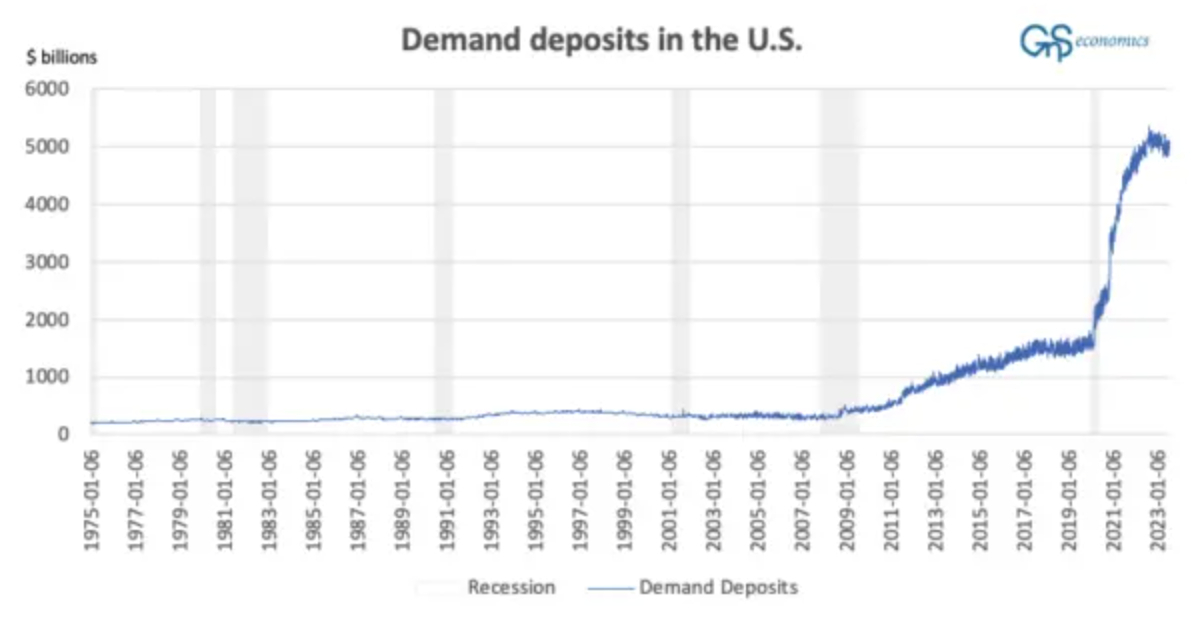

Cơ sở tiền gửi của Mỹ đã thay đổi khá mạnh mẽ trong 3 năm qua. Điều này đặc biệt áp dụng cho các khoản tiền gửi không kỳ hạn có thể rút dễ dàng, bao gồm các tài khoản có thể rút tiền mà không cần thông báo trước.

-

- Biểu đồ thể hiện lượng tiền gửi không kỳ hạn trong hệ thống ngân hàng Mỹ tính bằng tỷ USD. Các khu vực màu xám là các thời kỳ suy thoái của Mỹ. (Ảnh: GnS Economics / St. Louis Fed / NBER)

Lý do dẫn đến sự gia tăng chóng mặt về tiền gửi không kỳ hạn từ năm 2020 đến năm 2022 là gì? Đó là sự kết hợp giữa các biện pháp phong tỏa Covid, các tấm séc kích thích và gói kích thích tiền tệ khổng lồ của Cục Dự trữ Liên bang.

Khi nền kinh tế Mỹ bị đóng cửa nhiều lần trong năm 2020 và 2021, mọi người có rất ít lựa chọn để sử dụng tiền của mình trong tiêu dùng. Do đó, các tấm séc kích thích do chính phủ Mỹ phát hành hầu như không được sử dụng và được tích lũy vào tài khoản của các hộ gia đình, trong lúc các ngân hàng phát hành số tiền lớn cho các tập đoàn vay. Ngoài ra, Fed đã triển khai hoạt động 'in tiền' lớn nhất từ trước đến nay vào mùa xuân năm 2020, khiến bảng cân đối kế toán của họ tăng từ khoảng 4 nghìn tỷ lên hơn 7 nghìn tỷ USD chỉ trong bốn tháng! Lượng tiền lưu thông ở Mỹ bùng nổ.

Lượng tiền trong lưu thông tăng mạnh đã gây ra lạm phát, khi nền kinh tế cuối cùng đã mở cửa. Điều này buộc Fed phải bắt đầu chu kỳ tăng lãi suất tích cực nhất từ trước đến nay vào tháng 4/2022. Chỉ trong hơn một năm, Lãi suất Quỹ Liên bang đã tăng từ 0,08% lên hơn 5%. Đương nhiên, lợi tức của Kho bạc Mỹ cũng theo sau. Vấn đề đối với các ngân hàng là lợi suất và giá trái phiếu có mối quan hệ nghịch đảo. Lợi suất càng cao thì giá trái phiếu càng thấp và ngược lại.

Than ôi, sự gia tăng cực kỳ nhanh chóng của lãi suất Kho bạc là một thảm họa đối với các ngân hàng. Ví dụ: lãi suất trái phiếu Kho bạc kỳ hạn 2 năm của Mỹ đã tăng lên 20 lần chỉ sau hai năm. Điều này có nghĩa là giá trị của trái phiếu cơ bản bị sụt giảm và các ngân hàng tích trữ Trái phiếu Kho bạc với lãi suất gần bằng 0 (với giá trái phiếu rất cao) phải chịu tổn thất nặng nề. Những khoản này được dán nhãn là "lỗ chưa thực hiện", bởi vì các ngân hàng coi trái phiếu Kho bạc là tài sản nắm giữ đến ngày đáo hạn. Điều này có nghĩa là các ngân hàng giữ chúng đến ngày đáo hạn, sau đó Kho bạc trả lại tiền gốc của trái phiếu và trả lãi. Vì vậy, chúng không phải là “lỗ thực sự” trừ khi ngân hàng buộc phải bán Trái phiếu kho bạc trước khi chúng đáo hạn, và đây chính xác là những gì đã xảy ra.

Mỹ đã chứng kiến việc rút tiền hàng loạt ‘thầm lặng' từ các ngân hàng kể từ mùa hè năm 2022, khi người gửi tiền bắt đầu rút tiền gửi và gửi chúng, chẳng hạn như, vào các quỹ thị trường tiền tệ bán lẻ mang lại lợi suất cao hơn tài khoản ngân hàng. Vào tháng 3/2023, điều này đã leo thang thành sự hỗn loạn. Hoạt động rút tiền đã đốt cháy bộ đệm tiền mặt và lượng tài sản dễ dàng thanh lý của nhiều ngân hàng, buộc họ phải bán trái phiếu Kho bạc với mức lỗ đáng kể. Tin tức lan ra rằng SVB đã bị lỗ nặng từ hành động bán trái phiếu như vậy và sự hoảng loạn đã xảy ra sau đó.

Người ta ước tính rằng vào cuối năm 2022, các ngân hàng Mỹ đang gánh khoản lỗ chưa thực hiện trị giá gần 2 nghìn tỷ USD. Khoản lỗ khổng lồ chưa thực hiện là một lý do khiến làn sóng rút tiền từ SVB lan rộng và buộc chính quyền Mỹ phải can thiệp mạnh mẽ.

Phản ứng hoảng loạn của chính quyền

Cuộc tháo chạy khỏi SVB bắt đầu vào thứ 6 ngày 10/3/2023 và vào Chủ nhật ngày 12, chính quyền Mỹ kết luận rằng có nguy cơ xảy ra một cuộc rút tiền hàng loạt từ các ngân hàng trên toàn quốc. Để ngăn chặn nó, họ đã nghĩ ra một chiến lược đặc biệt gồm ba bước.

-

- Tổng thống Mỹ Joe Biden được Giám đốc điều hành Jill Scarbro của công ty Dịch vụ Học tập Tương lai Tươi sáng giới thiệu trong một sự kiện đánh dấu Tuần lễ Doanh nghiệp Nhỏ Quốc gia tại Vườn Hồng tại Tòa Bạch Ốc vào ngày 01/05/2023 ở Washington, DC, Mỹ. Ông Biden nói rằng JP Morgan Chase đã mua Ngân hàng First Republic sau khi ngân hàng gặp khó khăn này được FDIC tiếp nhận. (Ảnh: Chip Somodevilla/Getty Images)

Đầu tiên, có một tuyên bố chung từ Bộ Tài chính, Tổng công ty Bảo hiểm Tiền gửi Liên bang (FDIC) và Fed, thông báo rằng tất cả tiền gửi của người gửi (kể cả tiền gửi không được bảo hiểm) của SVB và Ngân hàng Signature đều được đảm bảo. Thứ hai, Cục Dự trữ Liên bang đã cung cấp thanh khoản trị giá 300 tỷ USD vào hệ thống và thông báo rằng họ sẽ cung cấp “nguồn vốn bổ sung” cho tất cả các ngân hàng trong Chương trình cấp vốn có kỳ hạn ngân hàng, hay BTFP. Thứ ba, trong một động thái cực kỳ đặc biệt, Tổng thống Biden đã xuất hiện trên truyền hình quốc gia để đảm bảo rằng tiền gửi tại các ngân hàng Mỹ được an toàn. Sự kết hợp giữa những hành động nhanh chóng và đặc biệt như vậy về cơ bản đã xác nhận rằng Mỹ đang trên bờ vực xảy ra một cuộc rút tiền ồ ạt từ ngân hàng trên toàn quốc.

Ở châu Âu, các vấn đề ngân hàng nổi lên sau sự thất bại của Credit Suisse. Việc “sáp nhập” (thực chất là một “vụ cưới chạy” do chính quyền Thụy Sĩ chỉ đạo) của Credit Suisse và một gã khổng lồ ngân hàng Thụy Sĩ khác, UBS, đã làm dịu đi tình hình ở châu Âu. Tuy nhiên, vào cuối tháng 4, cuộc khủng hoảng lại tái diễn với sự phá sản của một ngân hàng khu vực khác của Mỹ, Ngân hàng First Republic. Số phận bất hạnh của nó cung cấp những manh mối quan trọng về hướng đi của cuộc khủng hoảng.

-

- Một người đàn ông đi bên cạnh chi nhánh của ngân hàng khổng lồ Thụy Sĩ Credit Suisse ở Bern, Thụy Sĩ, vào ngày 15/08/2022. (Ảnh: FABRICE COFFRINI / AFP qua Getty Images)

Tác động của hỗ trợ, tính thanh khoản tổng thể

BTFP đã trở thành một thứ gì đó giống như 'kế hoạch bảo đảm tiền gửi' với số lượng khoản vay 1 năm mà các ngân hàng Mỹ đòi hỏi từ Cục Dự trữ Liên bang đang tăng lên mỗi tuần. May mắn là tình hình đã hạ nhiệt. Chương trình dự kiến kết thúc vào ngày 11/3/2024, nhưng gần như chắc chắn nó sẽ được kéo dài đến một thời điểm không thể đoán trước.

Có giới hạn liên quan đến số tiền cho vay mà ngân hàng có thể nhận được thông qua BTFP. Các ngân hàng cần đưa ra tài sản thế chấp, tài sản có tính thanh khoản (trái phiếu Kho bạc, v.v.) để đổi lấy khoản vay, thứ mà nhiều ngân hàng chỉ có số lượng hạn chế. Đặc biệt là các ngân hàng nhỏ hơn có xu hướng đi theo mô hình ngân hàng truyền thống, trong đó dòng tiền gửi vào được cân bằng trong bảng cân đối kế toán của họ bằng cách phát hành các khoản vay.

Ví dụ, Ngân hàng First Republic chỉ có thể mua lại 13 tỷ USD từ BTFP vì ngân hàng này chủ yếu nắm giữ các khoản vay, trong khi SVB đã mua trái phiếu Kho bạc để cân bằng dòng tiền gửi vào. Than ôi, cả hai chiến lược đều dẫn đến sự sụp đổ của các ngân hàng, điều này gửi đi một cảnh báo nghiêm trọng về tình trạng của hệ thống ngân hàng khu vực Mỹ. Về cơ bản, cả mô hình ngân hàng truyền thống (cho vay dựa trên tiền gửi) và mô hình do chính quyền thúc đẩy (mua lại trái phiếu Kho bạc) đều trở thành “bẫy tử thần” đối với các ngân hàng.

-

- Một công nhân lau cửa sổ tại văn phòng Ngân hàng First Republic ở San Francisco, California, Mỹ, vào ngày 01/05/2023. (Ảnh: Justin Sullivan/Getty Images)

Hơn nữa, trong khi tính thanh khoản tổng thể trong hệ thống ngân hàng Mỹ tăng lên từ quý I đến quý II năm nay thì độ lệch chuẩn của dữ liệu cũng tăng lên. Điều này có nghĩa là có nhiều ngân hàng Mỹ có bộ đệm thanh khoản nhỏ hơn và do đó có nguy cơ phá sản vào cuối quý II cao hơn so với cuối quý I. Tình hình hiện tại của các ngân hàng Mỹ khi so sánh với dữ liệu lịch sử cũng cho ta một cảnh báo về nguy cơ sụp đổ hoàn toàn của ngành ngân hàng.

Đối mặt với sự sụp đổ

Vào tháng 5/1984, Continental Illinois National Bank and Trust, một ngân hàng thương mại lớn thứ bảy của Mỹ vào thời điểm đó, đã sụp đổ do các khoản nợ xấu mà ngân hàng này mua được từ Ngân hàng Penn Square (đã sụp đổ) và kết quả là ngân hàng này đã mất 30% số tiền gửi. Dựa trên dữ liệu vào cuối quý II, gần 2800 ngân hàng (trong số 4642 ngân hàng nhận tiền gửi trong cơ sở dữ liệu của FDIC), sẽ sụp đổ nếu họ phải đối mặt với đợt sụt giảm tiền gửi tương tự như thứ đã lật đổ Continental Illinois. Cần lưu ý, lượng tiền rút từ SVB là 87%, Silvergate 52% và Signature Bank 29% số tiền gửi của họ.

Các ngân hàng khu vực nhỏ ở Mỹ hiện đang nắm giữ phần lớn các khoản cho vay bất động sản, gần 2000 tỷ USD. Ở các ngân hàng khu vực, các khoản cho vay như vậy đã tăng 35% kể từ đầu năm 2020 và tăng tới 147% kể từ khi chạm đáy vào tuần cuối cùng của năm 2011. Như chúng ta đã biết, nhiều thành phố của Mỹ đang phải đối mặt với 'Ngày tận thế ngành bán lẻ', điều có khả năng trở nên tồi tệ hơn nhiều khi suy thoái xảy ra (điều này có thể sẽ sớm diễn ra). Như sự thất bại của First Republic đã cho thấy, các ngân hàng không thể thanh lý các khoản vay này (ngoại trừ những điều kiện rất hạn chế của cơ chế chiết khấu của Fed).

Và, vấn đề đang rất cấp bách. Ví dụ, danh mục cho vay của Ngân hàng First Republic bao gồm 80% các khoản cho vay bất động sản. Nó đã thua lỗ từ danh mục cho vay của mình và có bộ đệm thanh khoản rất hạn chế để chống lại dòng thất thoát tiền gửi, và đã sụp đổ. Có hàng trăm ngân hàng Mỹ có tỷ trọng cho vay bất động sản trong danh mục cho vay của họ cao hơn những gì First Republic có. Hơn nữa, hàng ngàn ngân hàng Mỹ không có khả năng đối phó với tình trạng rút tiền gửi ồ ạt mà Continental Illinois đã phải đối mặt.

Các khoản lỗ cho vay tích lũy trong bảng cân đối kế toán của các ngân hàng có thể (và rất có khả năng) gây ra một đợt rút tiền ồ ạt khỏi ngân hàng nghiêm trọng hơn, dẫn đến hàng loạt ngân hàng Mỹ sụp đổ. Trong trường hợp xấu nhất, chúng ta đang tiến tới sự sụp đổ hoàn toàn của hệ thống ngân hàng Mỹ.

Người Mỹ nên tự tích luỹ tiền mặt.

Tác giả xin cảm ơn Tiến sĩ Peter Nyberg đã góp ý. Các lỗi còn lại là của riêng tác giả.

Bài viết chỉ phản ánh quan điểm của tác giả, không nhất thiết phản ánh quan điểm của NTD Việt Nam.

Theo The Epoch Times

Bảo Nguyên biên dịch

Tác giả Tuomas Malinen là Giám đốc điều hành và nhà kinh tế trưởng tại GnS Economics, một công ty tư vấn kinh tế vĩ mô có trụ sở tại Helsinki, và là Phó Giáo sư kinh tế. Ông đã nghiên cứu về tăng trưởng kinh tế và các cuộc khủng hoảng kinh tế trong 10 năm. Trong bản tin của mình (MTMalinen.Substack.com), ông Malinen nói về các dự báo và cách để chuẩn bị cho suy thoái và khủng hoảng sắp tới.