Người ta có xu hướng so sánh cuộc khủng hoảng ngân hàng hiện nay tại Mỹ với cuộc Đại khủng hoảng tài chính 2008 - 09. Nhưng có lẽ, một đối tượng so sánh thích hợp hơn là cuộc khủng hoảng S&L năm 1980.

Cuộc khủng hoảng ngân hàng hiện tại đang lan rộng với việc Ngân hàng First Republic trở thành ngân hàng lớn thứ ba của Mỹ phá sản vào năm 2023. Nhiều người đang nhìn thấy bóng dáng hình ảnh “Đại khủng hoảng tài chính” năm 2008 – 09.

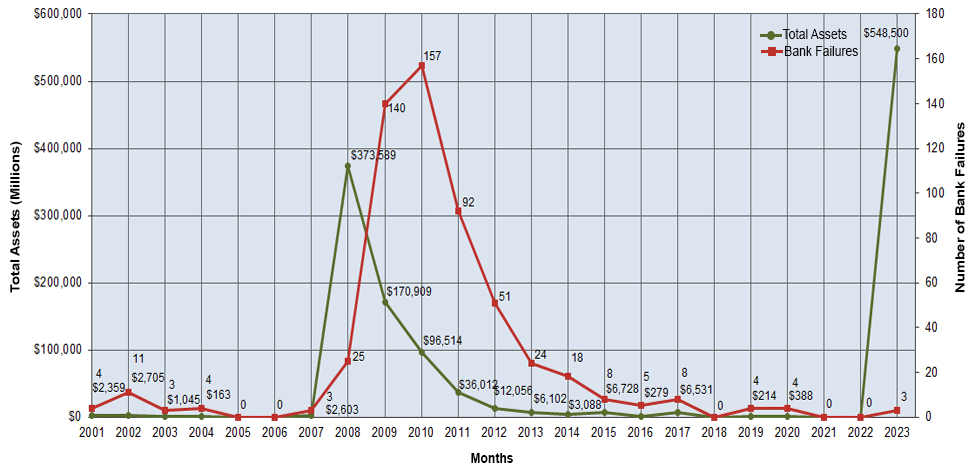

Sự sụp đổ chậm chạp của Ngân hàng First Republic và cái kết của nó là thương vụ mua lại của JPMorgan Chase vào ngày 01/05 là những diễn biến nối tiếp sự sụp đổ của các ngân hàng khu vực như Ngân hàng Thung lũng Silicon (SVB) và Ngân hàng Signature vào đầu năm nay. Tổng tài sản của ba ngân hàng này đạt hơn 500 tỷ USD, vượt quá tổng tài sản của các ngân hàng phá sản vào năm 2008.

-

- Biểu đồ: Số lượng và tài sản của các ngân hàng sụp đổ. Cột bên trái: tổng tài sản. Cột bên phải: số lượng ngân hàng sụp đổ. Đường màu xanh: tổng giá trị tài sản. Đường màu đỏ: số lượng ngân hàng sụp đổ. (Ảnh: Công ty bảo hiểm tiền gửi liên bang)

Một số nhà phân tích đã chỉ ra rằng, ngoại trừ Ngân hàng Washington Mutual có tài sản trị giá 432 tỷ USD ngay trước khi sụp đổ vào năm 2008, cả ba ngân hàng đổ vỡ năm nay đều lớn hơn bất kỳ ngân hàng nào đã sụp đổ năm 2008. Ngân hàng First Republic, SVB và Ngân hàng Signature lần lượt là các ngân hàng lớn thứ 14, 16 và 29 của Mỹ tính theo tổng giá trị tài sản.

Hàng loạt các vụ đổ vỡ ngân hàng gần đây chắc chắn gây ra sự lo ngại. Tuy nhiên, khi so sánh với năm 2008, nếu chỉ nhìn vào các vụ đổ vỡ ngân hàng, chúng ta sẽ có thể có cái nhìn sai lệch. Theo một góc nhìn nhất định, thì rõ ràng cuộc khủng hoảng hiện tại có rất ít điểm chung với cuộc khủng hoảng trước đó.

So sánh hai cuộc khủng hoảng

Năm 2008, một số ngân hàng lớn nhất của Mỹ, chẳng hạn như Wachovia Corp., ngân hàng lớn thứ tư của Mỹ vào thời điểm đó, về mặt kỹ thuật không “sụp đổ". Đúng hơn thì, nó được sáp nhập với các ngân hàng khác. Ngoài ra, nhiều ngân hàng đầu tư lớn nhất thế giới (Lehman Brothers, Bear Stearns, Merrill Lynch), công ty bảo hiểm (AIG) và các quỹ phòng hộ hoặc sụp đổ, bị mua lại hoặc được nhà nước bảo hộ.

Lehman Brothers, được phân loại là nhà môi giới/đại lý hơn là ngân hàng, có tài sản khoảng 600 tỷ USD vào thời điểm sụp đổ. Wachovia có tài sản trị giá 670 tỷ USD cùng với 27 triệu tài khoản của người gửi tiền khi được Wells Fargo mua lại. AIG có tài sản trị giá 1 nghìn tỷ USD.

Ngoài ra, danh sách các tổ chức tài chính lớn đã nhận được sự hỗ trợ của chính phủ để tồn tại qua cuộc khủng hoảng năm 2008 bao gồm JPMorgan Chase, Citibank, Bank of America, Wells Fargo, Goldman Sachs và Morgan Stanley. Không có tổ chức nào trong số này dường như đang gặp khủng hoảng tại thời điểm hiện nay.

“Nó đã lan rộng hơn nhiều vào năm 2008”, ông Chris Cole, Phó chủ tịch điều hành và cố vấn pháp lý cấp cao của Nhà quản lý Ngân hàng Cộng đồng Độc lập Mỹ (ICBA), nói với The Epoch Times.

Cuộc khủng hoảng năm 2008 “đã ảnh hưởng đến các ngân hàng, tổ chức phi ngân hàng, công ty thế chấp; nó ảnh hưởng đến ngành xây dựng; Gần như tất cả các khoản vay thương mại đều bị ảnh hưởng”, ông Cole nói. “Và đó là lý do tại sao chúng ta có gần 500 ngân hàng sụp đổ, và tại sao chúng ta có một cuộc khủng hoảng trong các ngân hàng lớn mà cuối cùng phải được cứu trợ".

Ông nói: “Ở đây, chúng ta không thấy sự phổ biến lan tràn đó diễn ra". “Tôi nghĩ rằng sự lây lan này phần lớn đã được ngăn chặn”.

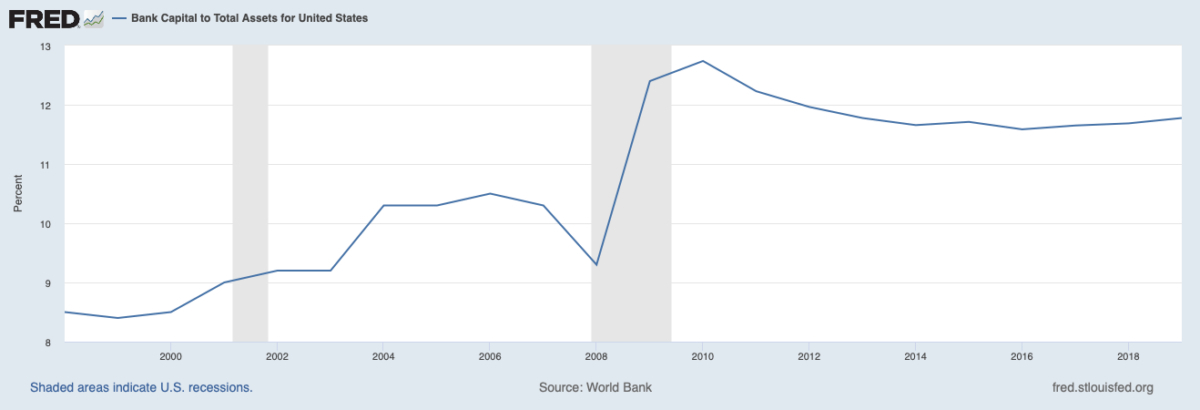

Các ngân hàng, đặc biệt là những ngân hàng được coi là “quá lớn để sụp đổ”, ngày nay không chỉ được vốn hóa tốt hơn so với trước cuộc khủng hoảng năm 2008 mà còn phải tuân thủ quy định về tỷ lệ thanh khoản nghiêm ngặt hơn. Đây là thước đo khả năng thanh toán các nghĩa vụ như cho phép người gửi tiền rút tiền. Điều này đã cho phép các ngân hàng lớn tham gia và góp phần hỗ trợ các ngân hàng khu vực đang gặp khó khăn hiện nay, thay vì việc chính bản thân họ cũng cần sự trợ giúp của chính phủ.

“Các ngân hàng [lớn] đang ở trong tình trạng tuyệt vời”, ông Ed Yardeni, nhà kinh tế và Chủ tịch của Yardeni Research, nói với The Epoch Times. “Như chúng ta vừa thấy, Jamie Dimon đã kiếm được một món hời lớn khi mua lại những gì còn lại của First Republic”.

Vai trò của Giám đốc điều hành JPMorgan trong việc hỗ trợ các ngân hàng đang gặp khó khăn ngày nay gợi nhớ đến người sáng lập ngân hàng này, ông James Pierpont Morgan. Ông Morgan đã giúp giải cứu hệ thống ngân hàng trong “cơn hoảng loạn” ngân hàng năm 1907, ông Ed Yardeni nói.

-

- Biểu đồ: tỷ lệ phần trăm vốn và tổng tài sản của ngân hàng Mỹ. Phần màu xám: các cuộc suy thoái. (Ảnh: Cục Dự trữ Liên bang / Ngân hàng Thế giới)

Bản chất khác biệt

Ngoài ra, bản chất của cuộc khủng hoảng tài chính hiện nay về cơ bản đã khác.

Vào ngày 21/03, bộ trưởng Tài chính Janet Yellen nói với Hiệp hội Nhà quản lý Ngân hàng Mỹ rằng: “Năm 2008 là một cuộc khủng hoảng về khả năng thanh toán".

Bà Yellen nói: “Hệ thống ngân hàng của Mỹ vẫn vững mạnh".

Mất khả năng thanh toán xảy ra khi tài sản của ngân hàng, hoặc danh mục cho vay của ngân hàng, có giá trị thấp hơn nợ phải trả, bao gồm tiền gửi. Đó là một kịch bản khác với một cuộc khủng hoảng thanh khoản. Khủng hoảng thanh khoản xảy ra khi ngân hàng có khả năng thanh toán nhưng không thể trả tiền cho người gửi tiền tại một thời điểm nhất định vì ngân hàng đã cho vay tiền với kỳ hạn dài hơn.

Cuộc Đại khủng hoảng tài chính 2008 làm cho các tổ chức tài chính trên toàn bộ nền kinh tế chịu tổn thất to lớn trong danh mục cho vay của họ do vỡ nợ tín dụng. Điều này xảy đến đầu tiên với danh mục cho vay thế chấp và các công cụ phái sinh được đảm bảo bằng thế chấp, sau đó là danh mục cho vay tiêu dùng và thương mại khi tình trạng mục nát về tài chính lan rộng khắp nền kinh tế.

Trong cuộc khủng hoảng hiện nay, một số ngân hàng đã phải đối mặt với các vấn đề về thị trường và thanh khoản. Điều này bắt nguồn từ việc Cục Dự trữ Liên bang Mỹ tăng lãi suất nhanh chóng, nguồn cung tiền bị thắt chặt mạnh mẽ và tiền gửi bị rút ra gấp rút. Tuy nhiên, tình trạng vỡ nợ phổ biến vẫn chưa phải là vấn đề.

-

- Các nhân viên mang bảng hiệu của Lehman Brothers vào nhà đấu giá Christie ở London, Vương Quốc Anh. (Ảnh: Ben Stansall/AFP/Getty Images)

Ông William Luther, nhà kinh tế học và giám đốc Dự án Tiền lành mạnh của Viện Nghiên cứu Kinh tế Mỹ, nói với The Epoch Times: “Có một số ngân hàng không được phòng ngừa đầy đủ trước rủi ro lãi suất, nhưng phần lớn các ngân hàng lớn không nằm trong số đó”.

Ông nói: “Các ngân hàng lớn nhất của Mỹ “phần lớn được cách ly khỏi các vấn đề hiện tại mà chúng ta đang đối mặt, và vì vậy tôi sẽ rất ngạc nhiên nếu chúng ta có thể chứng kiến kiểu lây lan mà chúng ta đã thấy trong năm 2008”.

Ông Yardeni cho biết: “Cho đến nay, có vẻ như cuộc khủng hoảng tài chính về cơ bản là do ba nhân tố ngoại lệ, ba ngân hàng có nguy cơ rủi ro cao về lãi suất và việc rút tiền gửi hàng loạt". “Tất cả chúng ta đều đang cầu mong sự may mắn và hy vọng rằng đó là những gì đang diễn ra và rằng Fed và FDIC [Công ty Bảo hiểm Tiền gửi Liên bang] đã có thể xoay xở để ngăn chặn vấn đề này và nó sẽ không lan rộng thành khủng hoảng tín dụng và suy thoái trên toàn nền kinh tế”.

Tuy nhiên, ông Yardeni nói thêm, “một trong những lý do khiến họ nói rằng chính sách tiền tệ có độ trễ dài và dễ thay đổi chính là vì những gì chúng ta đang thấy hiện nay. Khủng hoảng ngân hàng không xảy ra ngay một lúc; nó có thể mất một thời gian để phát triển".

Tình hình kinh tế thay đổi

“Với dữ liệu chúng tôi có hiện nay, tôi nghĩ rằng [một cuộc khủng hoảng tín dụng] khó có thể xảy ra”, ông Luther nói. “Bảng cân đối kế toán hộ gia đình vẫn vững mạnh, các doanh nghiệp đang hồi phục và phần lớn đã phục hồi sau sự thu hẹp thời kỳ COVID-19”.

Ông nói: “Chúng ta chỉ đang đối phó với một cú sốc kinh tế rất khác". “Năm 2008, vấn đề chính của chúng ta là tổng cầu không đủ, trong khi đó, vào năm 2020, vấn đề của chúng ta là cú sốc năng suất tiêu cực. Và cú sốc năng suất tiêu cực đó chỉ là tạm thời khi chúng ta tìm ra cách đối phó với COVID".

Mặc dù cuộc khủng hoảng hiện tại vẫn chưa chứng kiến nhiều khoản cho vay bị vỡ nợ, nhưng các nhà phân tích không loại trừ khả năng các vấn đề tín dụng sẽ bắt đầu nổi lên. Hai mối quan tâm chính là chiến dịch của Fed nhằm chống lạm phát thông qua tăng lãi suất cao cùng chính sách tiền tệ thắt chặt hơn, và những tác động của cuộc khủng hoảng hiện nay đối với sự sẵn sàng cho vay của các ngân hàng.

Khi ngành ngân hàng Mỹ hợp nhất hóa tạo ra một số lượng tổ chức ngày càng ít hơn, các cộng đồng nhỏ hơn có thể mất khả năng tiếp cận các dịch vụ tín dụng và ngân hàng. Hiện tại, khoảng một nửa số khoản vay dành cho doanh nghiệp nhỏ được cung cấp bởi các ngân hàng cộng đồng nhỏ hơn, theo ICBA. Việc hạn chế cho vay, thường xảy ra khi các ngân hàng gặp khủng hoảng, có tác động lan tỏa khắp nền kinh tế.

Mặc dù người tiêu dùng đang ở trong tình cảnh tốt hơn so với thời kỳ khủng hoảng năm 2008, nhưng sức khỏe tài chính của họ dường như đang xấu đi.

“Sau đại dịch, có rất nhiều chương trình cứu trợ để giúp đỡ người tiêu dùng, vì vậy họ có nhiều tiền hơn so với năm 2008”, ông Cole nói. “Nhưng điều đó đang dần thay đổi. Chúng ta đang thấy số dư nợ thẻ tín dụng ngày càng tăng; chúng ta đang chứng kiến sự gia tăng gia hạn tín dụng ở phía người tiêu dùng, thứ có thể gây ra vấn đề trong tương lai”.

Hợp nhất hóa trong ngành ngân hàng

Khi các ngân hàng Mỹ hợp nhất hóa và tạo ra một số lượng ngày càng ít các tổ chức, nhiều người lo lắng rằng các cộng đồng nhỏ hơn sẽ bị ảnh hưởng.

“Ví dụ, chúng ta không muốn bắt chước những gì đã xảy ra ở Vương quốc Anh”, ông Cole nói. “Có những vùng nông thôn của Scotland và miền bắc nước Anh, nơi họ không còn ngân hàng nữa, và ở những vùng nông thôn đó, không có nơi nào để rút tiền séc, không có nơi nào để doanh nghiệp nhỏ vay vốn.

Ông nói: “Điều đó đang dần xảy ra ở các vùng nông thôn của chúng ta". “Nó làm suy yếu khả năng phát triển và tồn tại của các cộng đồng nhỏ hơn đó, và nó thúc đẩy xu hướng đó từ vùng nông thôn hướng sang các khu vực mang tính thành thị hơn”.

Ông Luther cho biết, Mỹ là nước độc nhất vô nhị. Trong phần lớn lịch sử của Mỹ, các quy định trong lĩnh vực ngân hàng luôn khuyến khích sự phát triển của các ngân hàng địa phương nhỏ hơn. Có các hạn chế đối với việc ngân hàng thành lập chi nhánh ở bang khác. Tới năm 1994, Đạo luật hiệu quả chi nhánh và ngân hàng liên bang Riegle-Neal đã cho phép các ngân hàng thành lập chi nhánh vượt ra ngoài biên giới tiểu bang.

“Hậu quả của lịch sử đó là chúng ta có xu hướng có nhiều ngân hàng rất nhỏ”, ông Luther nói, “trong khi đó, nếu bạn nhìn vào Canada quá khứ và bây giờ, Canada vốn được đặc trưng bởi các ngân hàng lớn hơn, ổn định hơn nhiều”.

Theo ICBA, sức khỏe của các ngân hàng cộng đồng của Mỹ vẫn tốt.

Ông nói: “Chất lượng vốn và chất lượng tín dụng của chúng ta ở các ngân hàng nhỏ hơn là tuyệt vời". “...tiền gửi không bị rút ra, mặc dù có những câu chuyện về dòng tiền gửi chảy ra khỏi các ngân hàng khu vực”.

Nhiều nhà phân tích cho rằng, cuộc khủng hoảng hiện nay khác xa với cuộc Đại khủng hoảng tài chính.

Sự tương đồng với khủng hoảng S&L 1980

“Thật hấp dẫn khi so sánh cuộc khủng hoảng tài chính năm 2008 với các vấn đề hiện tại trong hệ thống ngân hàng, nhưng đối tượng so sánh phù hợp hơn thực sự là cuộc khủng hoảng các tổ chức tiết kiệm và cho vay từ những năm 1980”, ông Luther nói. “Năm 2008, chúng ta chủ yếu xử lý rủi ro tín dụng, trong khi ngày nay, các ngân hàng đang phải đối mặt với các vấn đề do lạm phát cao và lãi suất tăng, giống như những năm 1980”.

Trong những năm 1980, các tổ chức tiết kiệm và cho vay (S&L - các ngân hàng nhỏ) tại Mỹ đã nhận các khoản tiền gửi ngắn hạn trong khi thường thực hiện các khoản cho vay bất động sản dài hạn. Một cuộc cạnh tranh không lành mạnh bắt đầu, theo đó người gửi tiền đổ xô đến các S&L (hay còn gọi là "thrift" - tổ chức tiết kiệm và cho vay, gọi tắt là tổ chức tiết kiệm) trả mức lãi suất cao nhất. Đây là các tổ chức có danh mục cho vay có lãi suất cao nhất, đồng thời cũng là rủi ro nhất.

Theo một báo cáo của Fed, sự tăng trưởng nhanh chóng của ngành công nghiệp S&L “được thúc đẩy bởi một lượng lớn tiền gửi khi các tổ chức tiết kiệm xác sống [các tổ chức này bị mất khả năng thanh toán nhưng vẫn được phép tồn tại] bắt đầu trả lãi suất ngày càng cao hơn để thu hút vốn. Những xác sống này thực hiện chiến lược 'được ăn cả - ngã về không' để đầu tư vào các dự án ngày càng mạo hiểm hơn, với hy vọng chúng sẽ mang lại lợi nhuận cao hơn”.

Đây cũng là thời kỳ Fed tăng lãi suất để chống lạm phát. Khi thị trường bất động sản suy thoái, các khoản vay bắt đầu trở nên tồi tệ. Những người gửi tiền trở nên lo lắng và yêu cầu ngân hàng trả lại tiền, và việc rút tiền hàng loạt leo thang tại các S&L đã khiến nhiều tổ chức tiết kiệm sụp đổ chỉ sau một đêm.

Theo The Epoch Times

Bảo Nguyên biên dịch