Có một sự thật là sau cuộc khủng hoảng nợ ngân hàng năm 2022, lãi suất (cả huy động và cho vay) trong hệ thống NHTM đều giảm rất chậm so với mong muốn chính sách và kỳ vọng thị trường nhưng lại tăng như vũ bão mỗi khi thị trường có biến. Lãi suất huy động lên tới gần 10%. Cả hệ thống ngân hàng rơi vào trạng thái kẹt thanh khoản tồi tệ khi lạm phát chưa bùng phát, thương mại thặng dư, GDP tăng trưởng khá. Vậy tiền của hệ thống ngân hàng đang bị 'kẹt' ở đâu?

Lãi suất huy động tăng chóng mặt

Các ngân hàng thương mại cổ phần gần đây liên tiếp điều chỉnh lãi suất huy động tăng. Một cuộc chạy đua vốn huy động trong ngân hàng thương mại đang thực sự diễn ra. Đây là dấu hiệu xấu của tình trạng ngân hàng mất thanh khoản. Biểu hiện của tình trạng này luôn là làn sóng tăng lãi suất huy động ồ ạt trong hệ thống.

Rủi ro thanh khoản là một rủi ro trong lĩnh vực tài chính. Rủi ro này xảy ra khi ngân hàng thiếu tiền mặt hoặc tài sản ngắn hạn có tính lỏng cao (ví dụ như các giấy tờ có giá là trái phiếu chính phủ, tín phiếu kho bạc hay dự trữ dưới dạng vàng... những tài sản có thể lập tức bán thành tiền mặt) để đáp ứng nhu cầu rút tiền của người gửi tiền hoặc nhu cầu vay vốn của khách hàng.

Hôm qua, ngày 15/11, nhiều ngân hàng đồng loạt tăng lãi suất thêm 0,1% - 0,3%. Lãi suất tăng đồng loạt từ các NHTM cổ phần vốn nhà nước tới các NHTM cổ phần quy mô lớn như Techcombank, VPBank cũng như các NHTM cổ phần nhỏ.

Lãi suất huy động tăng từ mức 9,3%/năm lên thành 9,75%/năm dành cho các kỳ hạn 13, 15, 18, 24 và 36 tháng. Lãi suất kỳ hạn từ 7 đến 12 tháng dao động từ 9,4-9,65%/năm. Kỳ hạn 6 tháng lãi suất hiện là 9,35%/năm.

-

- (Ảnh minh họa: Baochinhphu.vn)

VPBank tăng lãi suất thêm từ 0,2-0,4%/năm cho các khoản tiền gửi nhỏ dưới 10 tỷ đồng tại các kỳ hạn 12, 24 và 36 tháng. Lãi suất tiết kiệm cao nhất tại VPBank hiện là 9%/năm, áp dụng cho khách hàng ưu tiên gửi tiết kiệm online kỳ hạn từ 18 tháng.

Đáng chú ý, Ngân hàng TMCP Sài Gòn (SCB), vốn có mức lãi suất niêm yết cao nhất hệ thống, đã tiếp tục tăng mạnh lãi suất tất cả các kỳ hạn từ 6 tháng trở lên, tiệm cận mốc 10%/năm.

Suy kiệt thanh khoản

Trả lời phỏng vấn trên trang Dân Việt trong một bài báo đăng ngày 14/11/2022, TS. Lê Xuân Nghĩa, nguyên Phó Chủ tịch Uỷ ban Giám sát Tài chính Quốc gia nhận định rằng cả nền kinh tế đang rơi vào tình trạng suy kiệt thanh khoản.

Chứng minh cho nhận định này, TS. Lê Xuân Nghĩa dẫn chứng số liệu toàn hệ thống có trên 20 NHTM có tỷ lệ cho vay trên huy động (thị trường dân cư) trên 90%. Tệ hơn, có tới 4 NHTM có tỷ lệ cho vay/huy động lên tới trên 100%.

Tỷ lệ cho vay/huy động thường bị kiểm soát bởi các tiêu chuẩn an toàn quốc tế của Basel II, III ở mức 80% - 85%. Với mức cho vay lên tới 90% thậm chí 100% huy động cho thấy NHTM đã vi phạm nghiêm trọng các tiêu chuẩn an toàn của ngành, cho thấy tình trạng khan vốn, thiếu huy động.

Ngoài ra, TS. Lê Xuân Nghĩa cũng đặc biệt nhấn mạnh ở khu vực doanh nghiệp sản xuất kinh doanh bình thường cũng rơi vào tình trạng thiếu thanh khoản thực sự. Biểu hiện là chiếm dụng vốn lẫn nhau, dòng tiền âm. Chiếm dụng vốn ở doanh nghiệp biểu hiện ở khoản nợ phải thu tăng vọt. TS. Lê Xuân Nghĩa đưa ra số liệu đáng kinh ngạc: "riêng 6 tập đoàn lớn số vốn chiếm dụng lẫn nhau lên tới 200.000 tỷ đồng. Đáng nói, phần lớn vốn chiếm dụng này có nguồn gốc từ ngân hàng". Tức là, các doanh nghiệp lớn này đều sử dụng đòn bảy cao ở các NHTM. Việc chiếm dụng vốn và không thể thanh toán cho nhau sẽ thúc đẩy nợ xấu ở các NHTM trước tiên.

Trong khi dòng tiền quay về ngân hàng chậm lại vì kẹt thanh khoản do bị chiếm dụng vốn, hàng tồn kho cao thì công cụ huy động vốn khác của doanh nghiệp là trái phiếu đang bị đình trệ. Trái phiếu còn được cho là công cụ của ngân hàng thương mại để đảo nợ.

Theo vị chuyên gia này, tình trạng khan hiếm thanh khoản trở thành tình trạng chung của nền kinh tế. Nền kinh tế rơi vào tình trạng "dòng tiền âm".

Nhận định của chuyên gia kinh tế - tài chính này hoàn toàn đi ngược lại với tuyên bố của Thống đốc SBV bà Nguyễn Thị Hồng rằng thanh khoản hệ thống NHTM đang dồi dào, hệ thống không có tình trạng mất thanh khoản.

Lãi suất từng giảm ...rất chậm

Từ cuối 2019 đến 2020, khi nền kinh tế lâm vào đại dịch và chính sách tiền tệ, tài khoá ồ ạt mở rộng khắp toàn cầu, Ngân hàng nhà nước (SBV) khi đó đã 3 lần liên tiếp hạ lãi suất tái chiết khấu với hy vọng lãi suất cho vay bình quân sẽ giảm nhanh để hỗ trợ doanh nghiệp đang chật vật trong đại dịch; từ mức 6,5% về mức 4,5% (từ tháng 9/2019 đến tháng 5/2020).

Cùng với lãi suất điều hành giảm, lãi suất huy động bình quân toàn hệ thống ngân hàng thương mại cũng giảm sau đó nhưng lãi suất cho vay ra thì không giảm đáng kể. Mức lãi suất cho vay bình quân giảm chủ yếu nhờ các gói cứu trợ và ưu đãi chính sách nhiều hơn là nhân tố điều tiết của SBV.

-

- Lãi suất cho vay bình quân giảm không đáng kể và lãi suất điều hành trong 10 năm qua (Nguồn: Economics Trading và SBV)

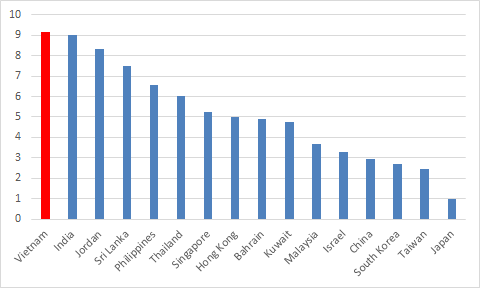

Thời điểm đó (2019 -2020), lãi suất cho vay bình quân của doanh nghiệp Việt đang cao nhất khu vực Châu Á. Nghịch lý là, Việt Nam là nền kinh tế kiểm soát dịch bệnh tốt nhất và được hưởng lợi nhiều nhất từ xu hướng dịch chuyển chuỗi cung ứng toàn cầu khỏi Trung Quốc trong suốt 3 năm trước đó.

-

- Lãi suất cho vay bình quân của Việt Nam khiến doanh nghiệp Việt mất lợi thế cạnh tranh so với các các nền kinh tế Châu Á (Nguồn: Trading Economics, số liệu năm 2020)

Nhưng lại tăng quá nhanh ngay khi SBV tăng lãi suất

Ngược lại với giai đoạn 2019 - 2020 khi cả thị trường ngập trong tiền, dư thừa thanh khoản mà lãi suất vẫn không thể giảm. Giai đoạn hiện nay khi SBV vừa tăng lãi suất điều hành thì lập tức lãi suất huy động và cho vay của NHTM tăng mạnh. Một phản ứng gần như lập tức của thị trường với chính sách điều hành.

Ngày 24/10/2022, SBV đã tăng lãi suất điều hành thêm 1%. Cụ thể, lãi suất tái cấp vốn được nâng từ 5,0%/năm lên 6,0%/năm; lãi suất tái chiết khấu từ 3,5%/năm lên 4,5%/năm; lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng và cho vay bù đắp thiếu hụt vốn trong thanh toán bù trừ của NHNN đối với tổ chức tín dụng tăng từ 6,0%/năm lên 7,0%/năm.

Như vậy trong vòng một tháng, SBV đã 2 lần tăng lãi suất điều hành lên tới 2% (200 điểm cơ bản). Theo SBV, lạm phát toàn cầu vẫn ở mức cao. Cục Dự trữ liên bang Mỹ (Fed) đã 5 lần điều chỉnh tăng lãi suất mục tiêu lên mức 3-3,25%/năm. Fed dự kiến sẽ đưa lãi suất điều hành lên mức 4,6% vào năm 2023 và không có kế hoạch hạ lãi suất cho tới năm 2024.

Khác hoàn toàn với hầu hết các NHTW khác trên khắp toàn cầu, thường chỉ tăng lãi suất để kiểm soát lạm phát. SBV đã tăng lãi suất trong bối cảnh lạm phát đang được chính phủ Việt Nam tự hào là "ổn định" so với bất kỳ nền kinh tế nào khác trong khu vực và thế giới.

Thực tế, SBV tăng lãi suất điều hành để ngăn dòng chảy ngược ra khỏi hệ thống của ngoại tệ. Khan ngoại tệ thúc đẩy tỷ giá tăng vọt buộc SBV phải tăng lãi suất tới 2%.

Nhưng như nắng hạn gặp mưa rào, các NHTM trong hệ thống nương theo mức lãi suất điều hành này gần như ngay lập tức tăng lãi suất huy động và lãi suất cho vay. Thực tế, lãi suất huy động đã âm thầm tăng mạnh suốt 6 tháng qua.

Các động thái như vậy của NHTM Việt Nam cho thấy một câu chuyện khác: tiền của hệ thống NHTM đã bị kẹt hàng thập kỷ và hiện chỉ là đang kẹt nhiều hơn, khó khăn hơn ở các khu vực kinh tế rủi ro và kém thanh khoản.

Nhưng rốt cuộc tiền của hệ thống NHTM đang kẹt ở đâu? Để trả lời cho câu hỏi này, mời quý đọc giả theo dõi Chuyên đề: Tiền của nền kinh tế Việt đang kẹt ở đâu?

Quang Nhật

Bài viết chỉ phản ánh quan điểm của tác giả, không nhất thiết phản ánh quan điểm của NTDVN.

Mời các bạn đón đọc Kỳ 2: Nợ xấu và trái phiếu doanh nghiệp: Các hố đen hút tiền.