Trong năm 2022, chính sách tiền tệ, tín dụng mở rộng và gói tài khoá 800.000 tỷ sẽ tiếp tục thúc đẩy thị trường bất động sản (BĐS). Ngoài ra, FDI và kiều hối 2021 vào BĐS kỳ vọng tăng khá; là yếu tố hỗ trợ bền vững cho một số phân khúc của thị trường BĐS năm 2022. Tuy nhiên, rui ro từ lãi suất tăng cao tác động tiêu cực tới BĐS cũng gia tăng vào cuối năm 2022 và 2023 vì: nợ xấu, lạm phát và thay đổi chính sách tiền tệ của Fed.

Là thị trường tài sản có giá trị lớn, cả các nhà phát triển bất động sản (BĐS) (nhóm tham gia vào lực lượng nguồn cung) cũng như các nhà đầu tư BĐS cá nhân (lực lượng cầu) đều phụ thuộc vào vốn vay ngân hàng hoặc vốn huy động từ các nguồn khác trên thị trường tài chính.

Tại Việt Nam, mức độ phụ thuộc của thị trường BĐS vào khả năng cung vốn giá rẻ của hệ thống ngân hàng là rất lớn. Nguyên nhân do năng lực các nhà phát triển BĐS hạn chế, phụ thuộc nhiều các mối quan hệ thân hữu hơn là năng lực độc lập về tài chính. Trong khi đó, ở phía cầu, cầu ảo về BĐS ở một số phân khúc còn khá lớn. Cầu ảo thường dựa khá nhiều vào nguồn vốn vay để đầu cơ thay vì vốn tự có.

Với đặc điểm này, thị trường BĐS lại có nhiều tiềm năng hơn trong năm 2022 vì các lý do sau:

Bốn dòng vốn hỗ trợ BĐS sôi động 2022

Thứ nhất, kế hoạch mở rộng tín dụng để cứu vớt tăng trưởng

Số liệu thống kê lịch sử chứng minh rằng thị trường BĐS sẽ sôi động cùng mới mức độ mở rộng của tín dụng.

Ngày 28/12, Ngân hàng Nhà nước cho biết tính đến 22/12, tín dụng đối với nền kinh tế tăng 12,68% so với cuối năm 2020, tăng khoảng 14,57% so với cùng kỳ năm 2020. Như vậy, chưa đầy một tháng, tăng trưởng tín dụng đã tăng thêm 2,58 điểm %, tương ứng với quy mô tín dụng được bơm thêm ra nền kinh tế là hơn 237.000 tỷ đồng.

Năm 2022, Ngân hàng nhà nước lên kế hoạch tăng trưởng tín dụng ít nhất là 14%; mức tương đương với 2021. Quan trọng hơn, việc cố gắng duy trì mức lãi suất thấp để hỗ trợ doanh nghiệp quay trở lại hoạt động là một trong các nhiệm vụ hàng đầu của NHNN và Chính phủ Việt Nam năm 2022. Đây chính là điều kiện cần cho sự bùng nổ của thị trường BĐS trong nước (với cả các nhà phát triển thị trường cũng như nhà đầu tư).

Mặc dù, có ý kiến cho rằng NHNN sẽ phải siết chặt dòng vốn đổ vào thị trường BĐS dù tăng tín dụng. Nhưng thực tế, khi dòng vốn rẻ đổ vào nền kinh tế thực (khu vực sản xuất, kinh doanh của doanh nghiệp và hộ gia đình) khó hấp thụ vốn như Việt Nam, dòng vốn sẽ bằng nhiều cách, dưới nhiều hình thức, đổ vào nơi nó có thể hấp thụ dễ nhất, quay vòng nhanh nhất; đó chính là thị trường BĐS. Để hạn chế dòng vốn đổ vào BĐS không bao giờ là bài toán dễ dàng với các nhà hoạch định chính sách.

Theo chính sách hiện hành, một số chính sách áp dụng năm 2022 cũng sẽ hạn chế dòng vốn tín dụng đổ vào BĐS. Cụ thể, theo THÔNG TƯ 22 (1/1/2020), tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn từ ngày 1-1-2020 đến 30-9-2020 là 40%, từ ngày 1-10-2020 đến 30-9-2021 là 37%, từ ngày 1-10-2021 đến 30-9-2022 là 34% và từ ngày 1-10-2022 sẽ còn lại 30%.

Đây là động thái rất mạnh của NHNN nhằm giảm thiểu rủi ro và thắt chặt tín dụng vào BĐS Ngoài ra NHTW còn tăng hệ số rủi ro cho vay kinh doanh BĐS từ 150% lên 200% (với khoản vay BĐS trên 4 tỷ). Cụ thể, đối với các khoản phải đòi khác như đối với cá nhân phục vụ đời sống mà tổng số tiền thỏa thuận cho vay, mức cho vay tại các hợp đồng tín dụng của khách hàng đó từ 4 tỷ đồng trở lên (sau khi trừ đi khoản phải đòi của khách hàng đó đã áp dụng hệ số rủi ro 50%) sẽ bị áp hệ số rủi ro 50% kể từ ngày 1/1/2021.

Tuy nhiên, động thái này không có ảnh hưởng quá lớn tới thị trường bất động sản vì hai lý do sau: (i) chính sách đã áp dụng từ năm 2021. Năm 2022 thị trường không chịu các cú sốc về chính sách thắt chặt tín dụng với BĐS thêm nữa; (ii) suốt hơn 2 năm qua, dịch bệnh kéo dài đã khiến nền sản xuất kiệt quệ, các doanh nghiệp sản xuất phá sản với số lượng lớn. Trong khi đó, các gói hỗ trợ kinh tế lại liên tục được nhà nước đưa ra. Như vậy, dòng tiền giá rẻ được bơm vào thị trường rất nhiều nhưng lại không thể hấp thụ vào sản xuất. Lẽ đương nhiên nó sẽ chảy vào chứng khoán và bất động sản, theo nhiều cách khác nhau, cả trực tiếp và gián tiếp.

Thứ hai, gói đầu tư công khủng năm 2022

Đầu tư công đi đến đâu, thị trường BĐS sẽ sôi động ở đó bởi mức độ thuận tiện và khả năng khai thác thương mại của đất đai tăng lên theo các dự án đầu tư công.

Năm 2022, để phục hồi tăng trưởng, dư địa lớn nhất mà Việt Nam còn là thúc đẩy đầu tư công. Việc các nhà hoạch định chính sách của chính phủ đang có kế hoạch triển khai hàng loạt dự án hạ tầng quy mô sẽ tạo động lực giúp thị trường bất động sản tiếp tục tăng trưởng mạnh.

-

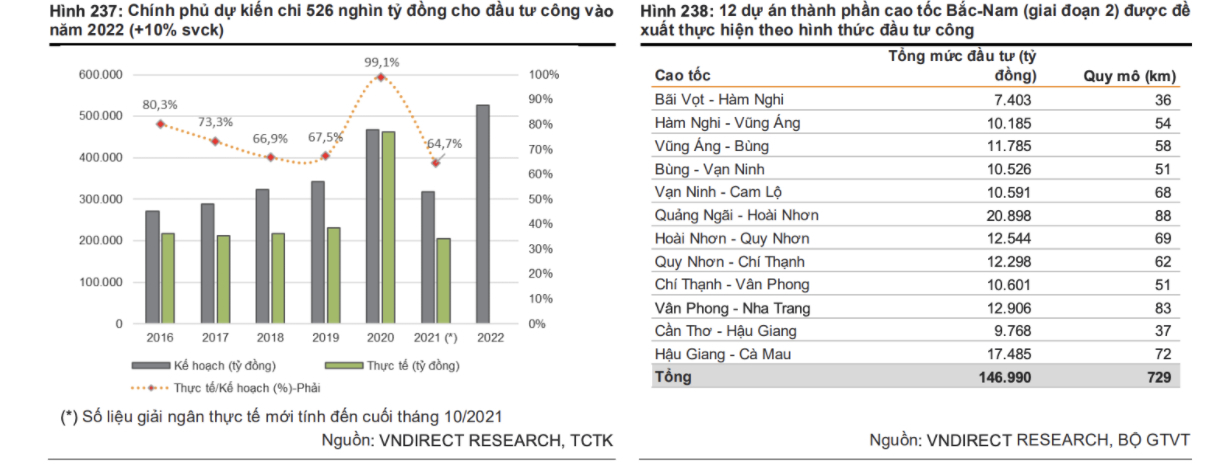

- Chính phủ có kế hoạch tăng cường đầu tư công năm 2022 (Nguồn: VNDIRECT)

Ngày 4/1 vừa qua, nhà nước vừa dự thảo gói đầu tư công trị giá 350 nghìn tỷ, trong đó chi đầu tư phát triển kết cấu hạ tầng là gần 114.000 tỷ đồng.

Theo các chuyên gia, việc đầu tư hạ tầng được thực hiện ra sao sẽ là yếu tố định hình thị trường bất động sản trong thời gian tới.

Trong báo cáo vừa phát hành, nhóm nghiên cứu VnDirect cũng cho rằng thị trường bất động sản vùng lân cận TP Hồ Chí Minh sẽ hút đầu tư vào năm 2022, nhờ sự phát triển cơ sở hạ tầng ở những khu vực này.

Ngoài ra, cơ sở hạ tầng những khu vực vệ tinh này đang dần được hoàn thiện giúp rút ngắn thời gian đến TP Hồ Chí Minh, từ đó giúp củng cố quyết định mua bất động sản vùng ven.

Các nhà quan sát cũng nhận định, giá đất tại các vùng lân cận TP Hồ Chí Minh sẽ tiếp tục tăng ấn tượng trong 2022, nhờ việc mở rộng đường cao tốc đến khu vực phía Tây và ven biển với các dự án hạ tầng đang triển khai như cao tốc Bến Lức - Long Thành, Dầu Giây - Phan Thiết, sân bay quốc tế Long Thành giai đoạn một.

Thứ ba, dòng vốn FDI và kiều hối cũng hỗ trợ cho tăng trưởng của thị trường BĐS năm 2022

Trong 12 tháng năm 2021, tổng vốn FDI đăng ký mới vào bất động sản đạt 2.63 tỷ USD; thấp hơn nhiều so với năm 2020 là 4.2 tỷ USD, nhưng vẫn cao hơn thời điểm BĐS suy trầm 2011-2013 (bình quân dòng vốn FDI đổ vào BĐS chỉ ở mức 1.2 tỷ USD/năm) và giai đoạn phục hồi sau đó là 2014-2016 (bình quân vốn FDI đổ vào BĐS là 2.2 tỷ USD/năm). Dự báo, với tiềm năng về ổn định của thị trường, dòng vốn FDI vào Việt Nam năm 2022 vẫn sẽ ở mức khá so với các nước có cùng quy mô trong khu vực. Đây là dấu hiệu tích cực cho thị trường BĐS; đặc biệt là các phân khúc BĐS thương mại.

-

- Một nhân viên đang đếm tiền đô la Mỹ. (Ảnh: Hoàng Đình Nam / AFP qua Getty Images)

Ngoài dòng vốn này, Việt Nam còn có dòng kiều hối cũng tác động đáng kể tới thị trường BĐS. Theo một khảo sát từ năm 2016, khoảng 40% kiều hối sẽ chảy vào thị trường BĐS.

Kết thúc năm 2021, Ngân hàng Thế giới cho hay, Việt Nam đứng thứ 8 thế giới và đứng thứ ba tại khu vực châu Á – Thái Bình Dương về lượng kiều hối năm 2021.

Đặc biệt, theo tính toán của WB cũng như KNOMAD, lượng kiều hối về Việt Nam trong năm nay ước tính ở mức 18,1 tỷ USD, cao hơn mức 17,2 tỷ USD năm 2020 (năm ngoái Việt Nam đứng thứ 11 thế giới về lượng kiều hối).

Giám đốc Toàn cầu của Ngân hàng Thế giới trước đó lý giải xu hướng lượng kiều hối tăng bất chấp ảnh hưởng của dịch bệnh do coronavirus gây nên là do người di cư, lao động ở nước ngoài quyết tâm giúp đỡ gia đình vượt qua khó khăn. Thêm vào đó, sự phục hồi kinh tế ở châu Âu, châu Mỹ cũng tăng lên nhờ lực đẩy từ các gói kích cầu kinh tế, nới rộng tài khóa, chương trình hỗ trợ an sinh xã hội, gia tăng việc làm, chống thất nghiệp.

Một con số thống kê khác từ Phó Thống đốc Thường trực Ngân hàng Nhà nước Việt Nam cho biết, lượng kiều hối về Việt Nam năm 2021 ước đạt 12,5 tỷ USD. Như vậy, dòng tiền vào BĐS năm 2021 từ kiều hối có thể ước tính lên tới 5 tỷ USD (gấp đôi so với dòng vốn FDI vào BĐS).

Các chuyên gia kinh tế cho rằng với sự khởi sắc của năm 2022 và chính sách thu hút dòng vốn nước ngoài vào Việt Nam, lượng kiều hối năm 2022 kỳ vọng tăng khá, trở thành một nguồn vốn đáng kể hỗ trợ thị trường BĐS.

Thứ tư, dòng vốn từ TTCK có thể đổ về BĐS

Thị trường chứng khoán (TTCK) Việt Nam đã tăng mạnh trong suốt 2 năm đại dịch; VNindex vượt mốc 1.500 điểm, hệ số P/E bình quân toàn thị trường giao động ở mức 17 lần (mức chưa quá cao so với lần lập đỉnh năm 2007 là 1.200 điểm với P/E lên tới 34 lần, năm 2018 đạt đỉnh với 1.200 điểm, P/E là 22 lần).

Thị trường BĐS thường ấm lại hoặc sôi động hơn sau mỗi lần TTCK đạt đỉnh. Dòng tiền rút ra khỏi thị trường sẽ trú ẩn ở nơi an toàn hơn cũng đồng thời để tránh lạm phát.

Sau sự kiện FLC làm sập sàn HOSE vì bán chui 74,8 triệu cổ phiếu ngày 10/1 vừa qua, niềm tin của nhà đầu tư suy giảm mạnh trên TTCK, dòng tiền có thể rời bỏ thị trường và đây là cơ hội tốt cho thị trường BĐS.

Bên cạnh cơ hội, rủi ro BĐS năm 2022 lớn hơn nhiều so với năm 2021

Thứ nhất, nợ xấu bùng phát, lãi suất tăng và siết nợ BĐS

Tính đến thời điểm hiện tại, tỷ lệ nợ xấu (gồm nợ bán cho VAMC) đã tăng lên 3,79%. Nếu xét đến các tác động của dịch, các khoản nợ được cơ cấu lại, giãn hoãn nợ theo Thông tư 01 (Thông tư 03 và Thông tư 14 sửa đổi), tỷ lệ nợ xấu dự báo lên tới 8,2% (cuối năm 2020 là 5,08%).

Dự báo, năm 2022, tỷ lệ nợ xấu sẽ còn tăng, tối thiểu cũng phải trên 2 con số. Tỷ lệ nợ xấu tăng cao sẽ kéo theo lãi suất ngân hàng tăng lên để bù đắp chi phí phát sinh do nợ xấu. Vì vậy các nhà đầu tư cần đặc biệt cẩn trọng với các giao dịch cần phải vay nợ ngân hàng lớn. Ngoài ra, các nhà phát triển BĐS sử dụng đòn bảy quá mức cũng mang lại rủi ro lớn cho chị trường BĐS vào nửa cuối năm 2022 khi lãi suất cho vay có thể tăng cao trở lại. Mặt khác, nếu nợ xấu bùng phát, các NHTM buộc phải tăng cường phát mại tài sản đảm bảo là BĐS, điều này khiến thị trường BĐS chịu tác động tiêu cực hơn.

Thứ hai, lạm phát

Theo các chuyên gia tài chính của chính phủ, lạm phát năm 2021 dự báo khoảng 1,9%. Lạm phát cơ bản năm 2021 dự báo khoảng 0,8%-0,9%. Đây là mức lạm phát rất thấp. Nhưng vấn đề với các nền kinh tế mới nổi, sức tiêu dùng yếu như Việt Nam là lạm phát theo sau Mỹ và Trung Quốc; chậm hơn nhưng chắc chắn đang ngấm vào nền kinh tế với sức tàn phá rất lớn.

-

- Nếu lãi suất huy động không bù đắp được rủi ro lạm phát, người dân sẽ chuyển tiền nhàn rỗi sang các kênh đầu tư khác để giữ giá trị của tiền và có thể sinh lời như vàng, đầu tư bất động sản. (Ảnh: HOANG DINH NAM/AFP qua Getty Images)

Năm 2021, tác động từ đại dịch ảnh hưởng đến giá cả các mặt hàng thế giới, những đứt gãy trong chuỗi cung ứng chưa thể giải quyết, vấn đề địa chính trị giữa các quốc gia, việc thiếu hụt nguồn nguyên, nhiên vật liệu, chất bán dẫn… là những yếu tố góp phần đẩy giá hàng hóa lên cao. Giá cả của các hàng hóa cơ bản và nguyên liệu đầu vào thiết yếu cho nền kinh tế như điện, xăng, … khiến chi phí sản xuất cũng bị ảnh hưởng.

Cho tới nay, phát do phí đẩy chưa ngấm vào giá cả hàng hoá tiêu dùng một phần là do người dân thắt chặt chi tiêu sau hơn 2 năm trời đối mặt với đại dịch. Nhưng cầu tiêu dùng sẽ phục hồi nhẹ vào năm 2022, lúc này lạm phát từ chi phí đẩy và cầu kéo sẽ khiến Việt Nam khó ổn định tiền tệ như năm 2021. Áp lực lạm phát rõ ràng rất lớn với các nền kinh tế mới nổi khắp toàn cầu; trong đó có Việt Nam.

Thứ ba, Fed thay đổi chính sách lãi suất sớm và dòng tiền có thể rời bỏ Việt Nam

Sau khi Fed tuyên bố sẽ tăng lãi suất, dòng tiền giá rẻ sẽ có xu hướng rút dần ra khỏi thị trường nước ta, điều này có khả năng sẽ ảnh hưởng xấu đến dòng vốn FDI chảy vào thị trường bất động sản trong tương lai gần.

Số liệu thống kê của Mỹ vừa công bố cho thấy, năm 2021, lạm phát lên tới 7%, cao nhất kể từ năm 1982. Lạm phát không hề đến tạm thời và ra đi ngay như dự báo của Fed và Bộ Tài chính Mỹ. Fed sẽ buộc phải thay đổi chính sách lãi suất quá thấp như hiện nay. Các nhà kinh tế còn dự báo rằng Fed có thể sẽ thay đổi chính sách lãi suất 4 lần trong năm 2022; trước đó Fed tuyên bố sẽ thay đổi lãi suất vào cuối năm 2023 hoặc đầu năm 2024.

Sự thay đổi này của Fed cho thấy các thị trường tài chính đã quá chủ quan với lạm phát. Dòng vốn ngoại có thể quay đầu trú ẩn vào vàng, USD khi lạm phát gia tăng; điều này sẽ tác động tiêu cực tới tiềm năng thị trường BĐS. Chưa kể, Fed thay đổi chính sách lãi suất khiến các nền kinh tế mới nổi như Việt Nam cũng phải nâng lãi suất lên để giữ chân dòng vốn ngoại. Điều này sẽ tác động đáng kể tới các nhà phát triển BĐS trong nước, nhà đầu tư BĐS sử dụng đòn bẩy tài chính quá mức trong năm 2022.

Kết luận: Với tất cả các yếu tố tác động như trên đã chỉ ra, năm 2022 hứa hẹn sẽ tiếp tục là năm thị trường BĐS Việt Nam sôi động ở các phân khúc đất công nghiệp, đất nền và chung cư giá rẻ, đặc biệt là ở các khu đô thị lớn và các thành phố công nghiệp. Dù bị ảnh hưởng bởi một số chính sách của nhà nước nhằm hạn chế rủi ro vào lĩnh vực này của NHNN cũng như việc tăng lãi suất của Fed, nhưng dòng vốn và thị trường này hứa hẹn vẫn rất dồi dào trong năm 2022. Một khi dòng vốn vẫn chưa đi vào sản xuất một các hiệu quả, thì cơ hội và dư địa phát triển bất động sản vẫn còn rất lớn. Hay nói cách khác, một khi dịch bệnh vẫn còn, kinh tế vẫn khủng hoảng, thì BĐS vẫn còn cơ hội để tiếp tục dẫn đầu thị trường.

Ngọc Minh - Thanh Đoàn