Nhiều người dân lo ngại phát sinh nợ xấu tương tự vụ vay 8,5 triệu 'ôm nợ' 8,8 tỷ đồng nên nhanh chóng đến ngân hàng hủy thẻ ngân hàng, thẻ tín dụng không sử dụng trong thời gian dài.

Sau vụ lùm xùm về thẻ tín dụng trong hơn một tuần qua, rất nhiều người đã tìm đến ngân hàng trong những ngày đầu tuần để kiểm tra các loại thẻ ngân hàng, thẻ tín dụng .

Tại Ngân hàng thương mại cổ phần Xuất Nhập khẩu Việt Nam (Eximbank) chi nhánh Bình Phú, anh Huân (ngụ quận Bình Tân) ngỡ ngàng khi biết còn nợ ngân hàng này 713.000 đồng cho 64 tháng không đóng phí duy trì tài khoản (11.000 đồng/tháng). Trong đó, số tiền nợ 64 tháng là 648.182 đồng, thuế phí là 64.818 đồng.

Anh Huân cho biết, tháng 4/2016, anh mở thẻ ngân hàng để chuyển tiền khi mua nhà, sau đó tài khoản còn dư 300.000 đồng và anh không rút ra, nhân viên cũng không tư vấn nếu không dùng nữa thì nên hủy thẻ. Do không có nhu cầu giao dịch nên anh Huân đã quên thẻ này suốt 8 năm qua. Ngân hàng cũng không thông báo bất cứ thông tin gì liên quan đến thẻ này.

Anh Huân cứ nghĩ nếu mình không sử dụng thẻ trong thời gian dài, hay sau khi đã trừ hết số tiền duy trì thẻ hiện có thì ngân hàng sẽ tự đóng thẻ. Không ngờ hôm nay đến kiểm tra mới phát hiện là ngân hàng vẫn tiếp tục trừ phí, dù thẻ đã 0 đồng rất lâu.

Tương tự, chị Nguyễn Thị Hoa (ngụ quận Tân Phú) bị dính nợ xấu hơn 800.000 đồng từ Eximbank gần chục năm qua mà không biết. Theo chị, khi làm thẻ ngân hàng, nhân viên không tư vấn kỹ, cũng không nhận được thông tin nào về việc thẻ không dùng nữa nhưng các loại phí duy trì thẻ vẫn tiếp tục được tính.

Một trường hợp khác, anh Phạm Văn Hải (Nam Định) cũng vội vàng kiểm tra thẻ tín dụng đã được mở cả năm nay của mình dù không sử dụng. Và anh Hải bất ngờ khi được biết anh phải trả gần 500.000 đồng tiền phí thường niên.

Anh Hải cho biết, gần một năm trước, anh được nhân viên ngân hàng mời chào mở thẻ tín dụng với hạn mức 50 triệu đồng. Do chưa hiểu rõ nguyên lý hoạt động của loại thẻ này, anh đã từ chối. Tuy nhiên, nhân viên ngân hàng đã cố gắng thuyết phục rằng nếu mở thẻ mà không tiêu dùng thì cũng không mất gì nên anh Hải đã đồng ý. Nhưng không ngờ, sau một năm chiếc thẻ lại phát sinh mất phí thường niên nên anh đã vội vã huỷ thẻ. Anh Hải cho biết, vì thông qua vụ việc xảy ra ở Eximbank nên anh đã đi kiểm tra sớm, nếu không thì khoản phí sẽ phình ra ngày một lớn mà chủ thẻ không biết.

Chị Nguyễn Thu Giang (ở Long Biên, Hà Nội) kể, chị đang phải gấp rút liên hệ với ngân hàng để kiểm tra tài khoản của 5 chiếc thẻ tín dụng của mình sau khi nghe tin tức về vụ việc một khách hàng vay tiêu dùng thẻ tín dụng 8,5 triệu đồng và nay bị đòi tới 8,8 tỷ đồng sau 11 năm.

Chị Giang kể, cách đây nhiều năm, có một số người bạn của chị là nhân viên ngân hàng nhờ xin thông tin của chị để mở các thẻ tín dụng với mục đích hoàn thành chỉ tiêu được giao. Họ cam kết không dùng tài khoản này và sẽ thay chị trả mọi khoản phí theo quy định, vì thế chị Giang không lo nợ xấu cũng không lo hao hụt tài chính.

Do cả nể, chị Giang đồng ý và làm giấy ủy quyền cho những người bạn này nhận hộ thẻ tín dụng. Từ đó, chị không quan tâm đến những chiếc thẻ này nữa, cũng không bao giờ để ý check mail, điện thoại hay kiểm tra tài khoản.

Tuy nhiên đến nay, khi nghe thông tin về vụ việc hy hữu xảy ra ở Eximbank, chị Giang thực sự lo lắng.

Chị cũng cho rằng, đây là lỗi chủ quan của chị vì dù người bạn trên cam kết không dùng tài khoản của chị để chi tiêu nhưng trên thực tế mọi thông tin về thẻ tín dụng đều là của chị nên nếu có nợ xấu, chắc chắn chị sẽ phải trả.

Lo sợ điều này, chị đã phải ngay lập tức liên hệ với những người bạn đã từng phát hành thẻ giúp để yêu cầu kiểm tra tài khoản thẻ tín dụng, đồng thời đề nghị lấy lại thẻ của mình. Rất may, hiện tại chị không dính khoản nợ nào. Tuy nhiên chị đã rút kinh nghiệm và không chủ quan nữa. Chị Giang cũng sẽ hủy bớt những thẻ không thực sự cần thiết để tránh sự cố xảy ra.

May mắn hơn những trường hợp trên, chị Lê Minh Hà (ngụ TP Thủ Đức) đã làm thẻ ngân hàng tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank) và không còn sử dụng từ năm 2018 nhưng vẫn chưa hủy thẻ. Lo lắng chi phí duy trì thẻ vẫn phát sinh, chị cầm căn cước công dân đến kiểm tra. Nhân viên ngân hàng cho biết, khi số dư trong tài khoản thẻ về 0 đồng thì ngân hàng cũng tự đóng tài khoản. Vì vậy, chị Hà không phải đóng thêm bất cứ chi phí nào nữa.

Tương tự, nhiều ngân hàng khác như Ngân hàng thương mại cổ phần Á Châu cũng tự đóng tài khoản thẻ ngân hàng khi khách không sử dụng và không thu bất cứ chi phí nào. Khách muốn hủy thẻ chỉ cần đóng thêm 20.000 đồng.

Đại diện Ngân hàng thương mại cổ phần Sài Gòn Thương Tín cho biết, trong vòng 6 tháng, tài khoản thẻ ngân hàng của khách hàng còn 0 đồng và không thực hiện giao dịch thì đều bị ngưng hạch toán và không thu bất cứ chi phí nào…

"Làn sóng" kiểm tra tài khoản thẻ tín dụng cũng đang diễn ra khá sôi nổi trên mạng xã hội. Tại các hội nhóm, nhiều người nhắc nhau check tình trạng nợ xấu ngay cả khi không sử dụng thẻ tín dụng trong một thời gian dài. Không ít người chia sẻ họ sở hữu cùng lúc đến 3, 4 thẻ tín dụng do được ngân hàng mời chào, vì thế việc kiểm soát tài khoản không thể thường xuyên, nhất là trong trường hợp không dùng liên tục.

" Dù sự việc ở Eximbank là hy hữu nhưng cũng không phải không thể xảy ra, nên tốt nhất là kiểm tra cẩn thận, đề phòng bất trắc. Biết đâu thẻ của mình đã từng có người dùng mà mình không kiểm soát được nợ xấu ", nickname nguyenvan viết.

Trong khi đó, một tài khoản khác chia sẻ: "Tôi có sử dụng một thẻ tín dụng chi tiêu trước, nhân viên ngân hàng lại gọi điện đến mời mở thêm một cái nữa. Tôi đồng ý với lời chào mời này tuy nhiên yêu cầu nhân viên đóng thẻ cũ vào. Nhưng bây giờ kiểm tra lại, tôi vẫn thấy thẻ đó còn tồn tại và tôi đang nợ phí thường niên hơn 300.000 đồng. Tôi thực sự bức xúc nhưng đành chịu vì do mình không làm việc kín kẽ với ngân hàng và không kiểm tra tài khoản thường xuyên".

Kiểm tra nợ xấu cách nào?

Theo tư vấn của các chuyên gia ngân hàng, cách nhanh nhất để kiểm tra nợ xấu cá nhân là truy cập vào cổng thông tin của Trung tâm Thông tin Tín dụng Quốc gia Việt Nam (CIC) thông qua địa chỉ website hoặc ứng dụng di động.

Đối với website, hãy làm theo các bước:

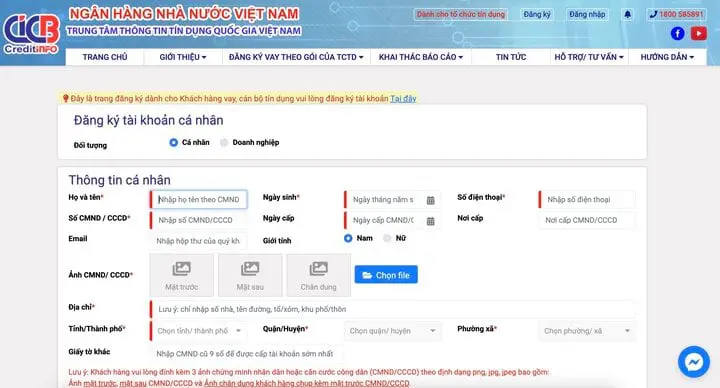

Bước 1 : Truy cập ngay trang web cic.gov.vn kiểm tra nợ xấu > Tiến hành đăng ký tài khoản bằng cách nhấn vào mục Đăng ký bên góc phải trên cùng.

Bước 2: Nhập tất cả các thông tin cá nhân mà hệ thống này yêu cầu để tiến hành đăng ký tài khoản.

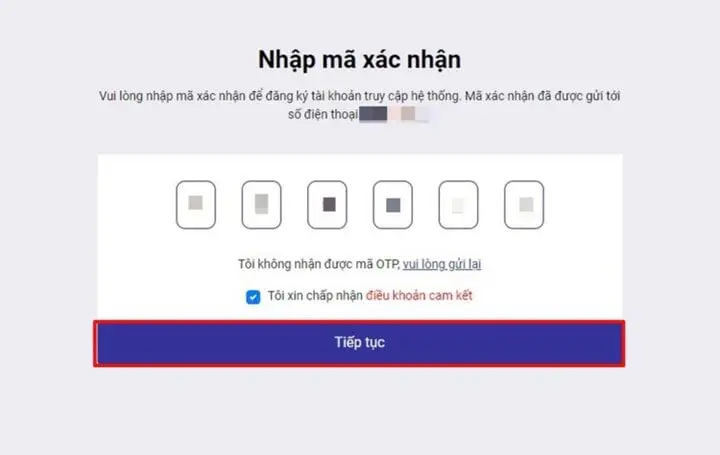

Bước 3: Hoàn tất đăng nhập bằng cách nhập mã OTP đã gửi đến số điện thoại mà bạn dùng để đăng ký.

Bước 4: Người dùng sau khi thực hiện tất cả các bước đăng ký sẽ phải chờ từ 1 đến 3 ngày để thông tin của mình được CIC xác nhận. Hệ thống sẽ gửi mail cho bạn về việc thông báo xác nhận thông tin.

Sau khi thông tin tài khoản đã được xác nhận, hãy tiến hành đăng nhập vào hệ thống, truy cập mục Khai thác báo cáo để kiểm tra về nợ xấu của bản thân.

Ngoài trang web cic.gov.vn kiểm tra nợ xấu thì Trung tâm Thông tin Tín dụng đã cho ra ứng dụng của mình và hiện tại ứng dụng đã có thể hoạt động được trên cả hai nền tảng IOS và Android.

Bạn cũng có thể sử dụng ứng dụng di động (Credit Connect) để tra cứu thông tin nợ xấu. Sau khi tải ứng dụng, thực hiện các bước tương tự như làm trên web cic.gov.vn để kiểm tra.