Khi thị trường chứng khoán Việt Nam lao dốc nhanh nhất thế giới và khu vực, dòng tiền đầu cơ lập tức đổ vào thị trường phái sinh còn hết sức non trẻ. Rõ ràng phái sinh đã không còn mang bản chất là bảo hiểm rủi ro nữa, nó trở thành nơi các cá nhân, định chế tài chính 'đánh bạc' hợp pháp, kiếm tiền trên sự lên xuống thất thường của hàng hoá cơ sở. Quyết định tăng tỷ lệ ký quỹ khi giao dịch phái sinh của UBCKNN hiện không có nhiều ý nghĩa trong việc ngăn chặn các con bạc trong cuộc chơi này.

Tăng tỷ lệ ký quỹ các hợp đồng phái sinh từ 13% lên 17%

Trước dòng tiền ồ ạt đổ vào thị trường phái sinh và các cảnh báo rủi ro ngày càng gia tăng trên thị trường này, Uỷ ban Chứng khoán Nhà nước đã ra quyết định tăng tỷ lệ ký quỹ giao dịch phái sinh từ 13% lên 17%, bắt đầu từ ngày 15/12/2022.

Động thái này được cho là để giảm tác động tiêu cực tới thị trường hàng hoá cơ sở (như chỉ số của 30 cổ phiếu hàng đầu Việt Nam) khi dòng tiền gia tăng vào đặt cược mức độ tăng giảm của giá cổ phiếu của nhóm này trở nên quá lớn.

Thị trường phái sinh Việt Nam mới phát triển từ năm 2017 và còn rất non trẻ với ít hàng hoá cơ sở. Hiện tại hàng hoá cơ sở là chỉ số VN30, trái phiếu chính phủ (theo https://derivatives.hnx.vn). Lý do ít hàng hoá cơ sở bởi vì số lượng các chỉ số giá cả hàng hoá của Việt Nam còn rất hạn chế. Ngoài ra, thị trường tài chính Việt Nam chưa phát triển, thiếu vắng một số thị trường mà sự phát triển của thị trường đó cần sự hỗ trợ của thị trường chứng khoán phái sinh, ví dụ như thị trường chứng khoán hoá khoản vay và mua bán nợ.

Dù chưa thực sự phát triển, hàng hoá cơ sở chưa đa dạng, nhưng ngay khi thị trường chứng khoán Việt Nam lao dốc với mức mất điểm lớn nhất trên toàn cầu, dòng tiền đầu cơ đã đổ vào thị trường phái sinh.

Hôm nay (13/12), chỉ số VN-index mất 30,13%, trong khi HNX mất tới 54,62% so với đầu năm 2022; mức lao dốc tệ nhất so với bất kỳ thị trường chứng khoán nào trong khu vực và thế giới.

Dòng tiền thất bại trên thị trường cổ phiếu đã đổ vào phái sinh. Giao dịch trên thị trường chứng khoán (TTCK) phái sinh lại vô cùng nhộn nhịp, giá trị giao dịch bình quân mỗi phiên tới 30.000 - 40.000 tỉ đồng, vài phiên lên tới 50.000 - 60.000 tỉ đồng. Con này số chỉ là ảo bởi phái sinh có tính đòn bẩy và nhà đầu tư có thể đóng mở vị thế liên tục làm tăng giá trị giao dịch nhưng việc phái sinh quá sôi động đã khiến thị trường cơ sở trầm lắng. Các hợp đồng phái sinh VN30F1M, VN30F2M… được tính dựa trên chỉ số VN30 nên biến động của thị trường phái sinh có thể tác động tiêu cực đến thị trường cơ sở.

-

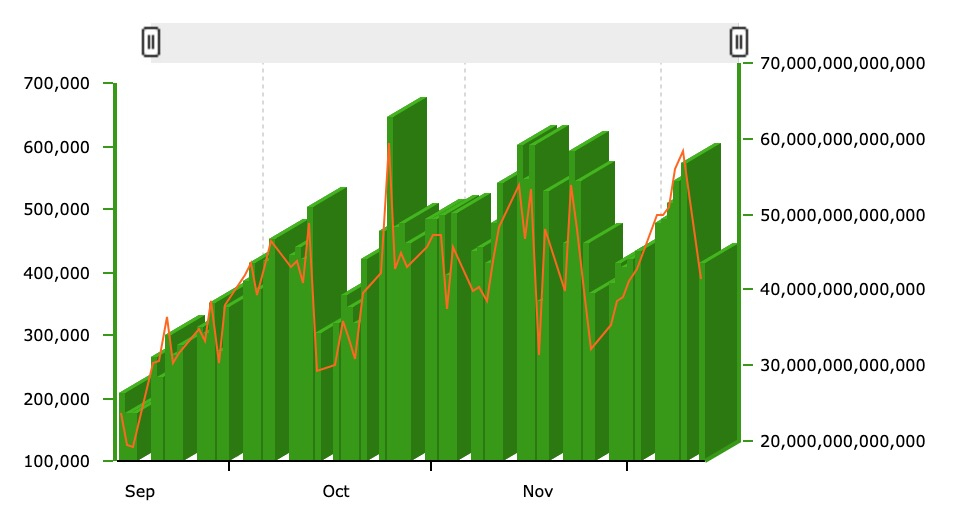

- Giao dịch trên TTCK phái sinh tăng mạnh trong 3 tháng gần đây khi thị trường cổ phiếu lao dốc với tốc độ lớn nhất toàn cầu, tổng giao dịch phái sinh có giai đoạn lên tới 40,000 - 70,000 tỷ đồng mỗi ngày (Nguồn: HNX)

Theo tổng kết của HNX, trên thị trường chứng khoán phái sinh, Hợp đồng tương lai VN30 trong tháng 10 có giao dịch tăng mạnh với khối lượng giao dịch bình quân đạt 423.041 hợp đồng/phiên, tăng 66,73% so với tháng trước, tương ứng giá trị giao dịch bình quân đạt 43.566 tỷ đồng, tăng 39,89% so với tháng trước.

Chơi chứng khoán phái sinh gần giống như việc đặt cược vào việc tăng hay giảm trong giá trị của một sản phẩm nào đó để thu được lợi nhuận. Sản phẩm chứng khoán phái sinh tại thị trường chứng khoán Việt Nam (VN30F) là Hợp đồng tương lai (Future), dựa trên sự tăng/giảm của chỉ số VN30.

Chỉ số VN30 được cấu thành từ giá trị của 30 cổ phiếu có vốn hóa lớn nằm trong rổ VN30 của HOSE. Như vậy sự tăng/giảm của chỉ số VN30 dựa vào sự tăng/giảm giá của 30 cổ phiếu này. Nếu muốn làm tăng chỉ số VN30, giá các cổ phiếu VN30 sẽ được lên cao bằng cách mua nhiều hơn. Nếu muốn làm giảm chỉ số VN30, giá các cổ phiếu VN30 xuống thấp bằng cách bán ra nhiều hơn. Điều này giải thích tại sao vào ngày đáo hạn phái sinh, việc mua bán lại diễn ra rất kịch tính và giá các cổ phiếu trong nhóm VN30 này liên tục lên xuống.

Phái sinh trở thành công cụ đánh bạc

Bản chất của chứng khoán phái sinh là thị trường bán sản phẩm bảo hiểm phòng ngừa rủi ro giá cả (tăng hoặc giảm quá mức gây tổn hại cho hoạt động kinh doanh, đầu tư của doanh nghiệp, định chế tài chính) cho các hợp đồng mua bán hàng hoá, ngoại hối (của doanh nghiệp), các sản phẩm đầu tư tài chính, ngoại hối (của định chế tài chính).

Ví dụ, một doanh nghiệp cần 1 triệu USD để nhập khẩu hàng hoá trong 3 tháng tới. Lo ngại rủi ro tỷ giá có thể tăng thêm 10% trong 3 tháng tới, doanh nghiệp có thể mua hợp đồng phái sinh để giảm thiểu rủi ro này. Hợp đồng phái sinh có thể là hợp đồng tương lai, hợp đồng quyền chọn... để đảm bảo chỉ mua 1 triệu USD ở một mức giá nhất định, trong tầm chi phí của phương án kinh doanh mà doanh nghiệp chịu được. Người bán hợp đồng phái sinh này cho doanh nghiệp là một tổ chức tài chính chuyên nghiệp, họ cũng có đánh giá rủi ro và các công cụ tài chính của riêng mình để đảm bảo rằng mức chia sẻ rủi ro như vậy xứng đáng với lợi nhuận mà họ thu được.

Về nguyên tắc, khi các định chế tài chính chấp nhận bảo hiểm rủi ro giá cả cho hàng hoá, ngoại hối, danh mục đầu tư tài chính bằng sản phẩm tài chính phái sinh, thị trường sẽ minh bạch hơn, rủi ro được chia sẻ giữa các tổ chức chuyên nghiệp làm giảm thiểu rủi ro chung của hệ thống.

Nhưng thị trường phái sinh không còn dừng lại ở mục tiêu ban đầu của nó là bảo hiểm rủi ro mà trở thành công cụ đánh cược vào sự tăng, giảm giá của hàng hoá cơ sở để kiếm lời. Tức là, doanh nghiệp mô tả ở trên không thực sự cần mua 1 triệu USD để xuất khẩu, họ không cần bảo hiểm này. Nhưng họ đánh bạc vào sự mất giá của đồng VND bằng một hợp đồng phái sinh. Nếu VND mất giá 10% trong 3 tháng tới, họ sẽ nhận được khoản sinh lời từ hợp đồng phái sinh, nếu VND không mất giá họ sẽ lỗ vốn trong canh bạc này.

Rõ ràng, nếu không phải là công cụ phòng ngừa rủi ro, phái sinh sẽ là thị trường tích tụ rủi ro cho thị trường tài chính nói riêng và nền kinh tế nói chung. Một lượng vốn lớn của nền kinh tế đổ vào canh bạc phái sinh thông qua đòn bảy không phải để chia sẻ rủi ro, không tạo ra giá trị gia tăng cho nền kinh tế, nhưng lại có thể thúc đẩy sự đổ vỡ của một định chế tài chính nào đó trên thị trường. Mà với thị trường tài chính thì sự đổ vỡ của một định chế (nếu có tầm quan trọng nhất định) sẽ tạo ra đổ vỡ theo hiệu ứng domino. Lưu ý rằng khi tiền đổ vào các khu vực không tạo ra giá trị gia tăng thực sự cho nền kinh tế, lạm phát sẽ gia tăng, không hề hỗ trợ tăng trưởng GDP.

Tại Việt Nam, phái sinh đang có hình tướng của các canh bạc chứ không phải để phòng hộ rủi ro.

Theo Luật Chứng khoán 2019 và Nghị định 158/2020/NĐ-CP về chứng khoán phái sinh và Thị trường chứng khoán phái sinh, các tổ chức nhận tiền gửi, các tổ chức là CTCK (người vừa được môi giới vừa được kinh doanh) được phép kinh doanh chứng khoán phái sinh kiếm lợi nhuận mà không bị giới hạn quy mô, hàng hoá giao dịch theo khối lượng tài sản mà các định chế này nắm giữ. Tức là các định chế tài chính được phép đánh bạc trên thị trường phái sinh nhiều hơn mức tài sản mà họ cần phòng hộ rủi ro.

Trong tháng 10, khi thị trường chứng khoán suy giảm, dòng tiền đổ về đầu cơ trên thị trường chứng khoán phái sinh tăng gần 40% so với tháng 9/2022. Mặc dù các sản phẩm tài chính phái sinh của Việt Nam còn ít, nhưng xu hướng đầu cơ đang rất mạnh; điều này tích tụ rủi ro tại các tổ chức kinh doanh và đầu cơ sản phẩm này. Các nền kinh tế xuất hiện các thị trường bị đầu cơ cũng làm giảm tính hữu hiệu của chính sách tiền tệ, tạo lạm phát do dòng tiền không tạo ra giá trị gia tăng cho nền kinh tế.

Phái sinh đã tạo nên Đại khủng hoảng 1929-1933 và khủng hoảng tài chính toàn cầu 2008

Tại Mỹ, Đạo luật Glass Steagall ra đời sau cuộc Đại khủng hoảng 1929-1933. Điểm nổi bật của Đạo luật Glass Steagall là tách hoạt động huy động, cho vay của NHTM (gọi là commercial bank, ngân hàng thương mại) với hoạt động đầu tư ngân hàng (gọi là investment bank). Trong hoạt động đầu tư của ngân hàng, thì đầu tư vào phái sinh để kiếm lời là được phép. Với NHTM nhận huy động tiền gửi từ dân cư, chỉ 10% thu nhập của họ được đến từ chứng khoán (bao gồm cả trái phiếu doanh nghiệp, trái phiếu chính phủ, cổ phần, phái sinh phòng hộ rủi ro).

Lý do Glass Steagall ra đời và việc tách bạch hoạt động như vậy để đảm bảo định chế tài chính không quá lớn, các ngân hàng không thể dùng tiền gửi của dân cư để đánh bạc trong các khoản đầu tư mang tính đầu cơ và rủi ro cao như phái sinh. Cuộc khủng hoảng 1029-33 được cho là có lý do từ việc không tách bạch hoạt động huy động tiền gửi và cho vay với đầu tư của ngân hàng.

-

- Dòng người thất nghiệp xếp hàng trong cuộc Đại khủng hoảng 1929-1933 (Nguồn: Internet)

Đáng tiếc, 1999 dưới thời Tổng thống Bill Clinton, Đạo luật này bị huỷ bỏ. NHTM của Mỹ được phép sáp nhập với ngân hàng đầu tư trở thành các siêu ngân hàng toàn cầu. Các ngân hàng này thậm chí còn được phép sở hữu luôn cả quỹ phòng hộ rủi ro (Hedge Fund), những quỹ mua, bán sản phẩm tài chính phái sinh bảo hiểm cho hoạt động rủi ro của họ.

Chỉ 10 năm sau khi từ bỏ Đạo luật Glass Steagall, cuộc khủng hoảng tài chính toàn cầu 2008 đã diễn ra, bắt đầu từ Mỹ. Một trong những lý do là các định chế nhận tiền gửi và cho vay đã đầu cơ quá mức vào phái sinh, ỷ lại phòng hộ rủi ro từ phái sinh để cho vay dưới chuẩn và bán các chứng khoán cho vay dưới chuẩn ra thị trường. Để cứu vãn sự đổ vỡ của thị trường, Ngân hàng Trung ương Mỹ (Fed) đã phải dùng hàng trăm tỷ USD để giải cứu AIG, định chế ôm khối tài sản phái sinh khổng lồ mà các siêu ngân hàng của Mỹ đầu cơ. Fed lấy lý do rằng nếu không cứu AIG thì các siêu ngân hàng này sẽ bị đổ vỡ theo hiệu ứng domino.

Phái sinh tiếp tục tạo cuộc khủng hoảng tài chính cận kề

Đáng tiếc, sau cuộc khủng hoảng tài chính toàn cầu 2008, Đạo luật Dodd - Frank dưới thời tổng thống Barrack Obama không thực sự triệt để xử lý vấn đề này. Mặc dù đã khôi phục một số điều của Glass Steagall như ngân hàng không được sở hữu Quỹ phòng hộ, Ngân hàng không được sở hữu quỹ đầu tư cổ phần doanh nghiệp,... nhưng các siêu định chế tài chính toàn cầu vẫn đồng thời sở hữu ngân hàng thương mại (huy động và cho vay) với các ngân hàng đầu tư. Các định chế tài chính này vẫn thoải mái đánh bạc trên thị trường đầu cơ như phái sinh để tìm kiếm lợi nhuận miễn là công khai số liệu về đầu tư phái sinh.

Theo báo cáo số liệu đầu tư phái sinh của các 25 định chế tài chính lớn nhất của Mỹ của Cơ quan kiểm soát tiền tệ trong quý 2/2022, tổng tài sản phái sinh của 25 định chế này đã gấp hơn 10 lần tổng tài sản của họ và khoảng 9 lần GDP của toàn nước Mỹ. Riêng hoán đổi tín dụng, một công cụ phái sinh gây ra khủng hoảng tài chính 2008, tổng giá trị hoán đổi tín dụng đã chiếm tới gần 30% tổng tài sản của các định chế này. Phái sinh hoán đổi tín dụng trong quý 2/2022 đã gấp 3 lần cùng kỳ 2021.

Theo báo cáo này, tổng cộng có 1.211 ngân hàng thương mại quốc gia và tiểu bang của Hoa Kỳ được bảo hiểm và các hiệp hội tiết kiệm nắm giữ các công cụ phái sinh. Tuy nhiên, Bốn ngân hàng lớn nắm giữ 88,6% tổng số lượng phái sinh danh nghĩa của ngành ngân hàng.

Với quy mô canh bạc lớn như vậy, một số quỹ, hãng bảo hiểm nhận các hợp đồng phái sinh mất khả năng thanh toán, lúc này bóng dáng của hãng bảo hiểm AIG lại thấp thoáng xuất hiện. Khi canh bạc hợp pháp trên thị trường tài chính đã quá lớn, sự mất mát, đổ vỡ là không thể tránh.

Thanh Đoàn