Sau những biện pháp đáng ngờ của chính phủ nhằm khắc phục hậu quả khủng hoảng 2008, người Mỹ giờ lại phải đối mặt với một vấn đề tương tự và thậm chí còn tồi tệ hơn. Thảm họa dường như đang lặp lại, và căn bệnh về tài chính đang được Fed nuôi dưỡng.

15 năm trước, toàn bộ lĩnh vực nhà ở của Mỹ đã sụp đổ từ trạng thái đỉnh cao. Thị trường này đã chất chứa quá nhiều khoản nợ. Nợ nằm ở các ngân hàng nhưng sau đó đã được gộp lại mà không quan tâm đến rủi ro và được bán lại trên thị trường tài chính. Sự sụp đổ do đó đã kéo theo một cuộc khủng hoảng tài chính lan rộng khắp thế giới. Chính phủ và các Ngân hàng Trung ương đã thực hiện các biện pháp chưa từng có để giải cứu hệ thống bằng các gói cứu trợ.

Trong khi đó, các chủ nhà trên khắp đất nước thấy mình ở một vị thế kỳ lạ về tài chính khi tài sản có giá trị thấp hơn mệnh giá ban đầu. Các khoản thanh toán thế chấp hàng tháng là cao hơn nhiều so với giá trị tài sản ở thời kỳ đó. Phép thử cho điều này: nếu bạn có thể bán căn nhà của mình vào buổi sáng và mua lại vào buổi chiều với số tiền phải trả hàng tháng thấp hơn nhiều, thì tài sản đó đang có giá trị thấp hơn mệnh giá.

Kết quả là người dân bắt đầu thử kiểm tra tình hình. Ngân hàng nói rằng họ sẽ thu hồi nhà của bạn trong trường hợp bạn không thanh toán; tốt, hãy cứ lấy nó. Còn hơn đốt tiền ở mức lãi suất hiện có. Những ngôi nhà trên khắp đất nước trở nên trống không. Các chủ ngân hàng tới và chỉ thấy những ngôi nhà đã mất hệ thống ánh sáng, lò sưởi, nhà vệ sinh và các thiết bị. Đúng là một khoảng thời gian điên rồ.

Vào năm 2007, người ta thường cho rằng lĩnh vực nhà ở sẽ không bao giờ có thể đối mặt với một cuộc khủng hoảng như vậy. Đây là một lĩnh vực có độ lan tỏa lớn, liên quan tới nhiều người. Giá chủ yếu bị ảnh hưởng bởi điều kiện địa phương. Hồ sơ rủi ro của các khoản vay thế chấp mang tính cá nhân và không có khả năng xuất hiện sai sót một cách có hệ thống. Họ nói rằng hệ thống này rất vững chắc và không dễ bị tổn thương trước những thay đổi mạnh mẽ theo chu kỳ. Đừng lo lắng!

Cuối năm 2008, mọi chuyện đã khác. Những người nói rằng điều đó sẽ không bao giờ xảy ra đã biến mất khỏi đám đông hoặc thay đổi giọng điệu. Đột nhiên, làn sóng phát thanh tràn ngập những tuyên bố về chuyện họ đã biết trước điều này sẽ xảy ra. Và thực sự một số người đã cảnh báo.

-

- Những bãi cỏ xanh mướt trước các ngôi nhà ở một khu phố ở Los Angeles, California, Mỹ vào ngày 05/07/2022. (Ảnh: FREDERIC J. BROWN / AFP qua Getty Images)

Chính phủ Mỹ thực sự đã làm gì?

Phản ứng của chính phủ trước cuộc khủng hoảng dường như có hiệu quả nhưng rất đáng ngờ. Bộ Tài chính đã làm việc với Fed để giải cứu các ngân hàng và công ty tài chính trên cơ sở có chọn lọc. Nó được gọi là “nới lỏng định lượng”, một thuật ngữ mới cho việc mở rộng tín dụng hoặc in tiền kiểu cũ. Nó nghe có vẻ khoa học hơn.

Bạn bè của những nhân vật quan trọng kiếm được hàng tỷ đồng trong khi các đối thủ cạnh tranh của họ sụp đổ. Khu vực tài chính đã được "thanh lọc", để lại hầu hết các công ty có tính tuân thủ cao, những người biết cách "đối xử".

Bản thân Fed đã bắt đầu áp dụng một chính sách mới với lãi suất bằng 0% (ZIRP). Nhưng chẳng phải lãi suất dương là một đặc điểm bình thường của nền kinh tế thị trường? Chẳng phải chúng ta đang tự biến mình thành thánh thần khi buộc hệ thống kinh tế phải tuân theo một khuôn mẫu khác, trong đó thời gian là miễn phí và tiền bạc là vô tận?

Hãy im lặng và tin tưởng các chuyên gia, họ nói. Các Ngân hàng Trung ương có khả năng kiểm soát mọi việc! Người đứng đầu Cục Dự trữ Liên bang Mỹ, ông Ben Bernanke, sau đó đã được trao giải thưởng Nobel vì phát kiến tuyệt vời của ông trong việc khiến lãi suất biến mất. Ông ấy là một pháp sư và ông ấy đã cứu thế giới!

Một số người đã dự đoán về mức lạm phát khủng khiếp sẽ xảy ra. Tôi là một trong số họ. Dự đoán của chúng tôi đã không thành sự thực, và tại sao? Chúng tôi đã không chú ý đến 1 mánh khóe nhỏ của ông Bernanke. Đối với tất cả hàng tỷ và hàng nghìn tỷ USD trong chương trình nới lỏng định lượng, Fed cho phép các ngân hàng sử dụng tiền mới để củng cố bảng cân đối kế toán của họ. Tuy nhiên, Fed quyết định trả tiền cho các ngân hàng để họ không cho thị trường vay chúng.

Đây là toàn bộ cơ sở của ZIRP. Nếu thị trường không trả lợi nhuận và Fed trả một khoản gì đó, thì các ngân hàng có mọi động cơ tài chính để giữ tiền gửi của họ được lưu trữ tại Fed. Bằng cách đó, việc in tiền sẽ không dẫn đến bất kỳ tác động lạm phát nghiêm trọng nào.

Đến đây, bạn có thể nghĩ: tất cả những điều này thật điên rồ. Fed tạo ra hàng nghìn tỷ USD, đưa số tiền đó cho các ngân hàng để họ có thể thêm vào phần tài sản của sổ cái, sau đó chính số tiền đó lại quay trở lại Fed nhằm kiếm lãi. Làm cách nào mà sau tất cả những điều đó, chúng ta có thể tuyên bố rằng một hệ thống bị sụp đổ giờ đã được khôi phục? Tất cả điều này nghe giống như thuật giả kim.

Và đó đó thực sự là thuật giả kim, vừa ngu ngốc vừa giả tạo nhưng nó có thể có hiệu quả miễn là không ai kiểm tra xem thứ tỏa sáng như vàng đó có thực sự là vàng hay không.

Trong khi đó, chính sách này thực sự phải trả một cái giá rất lớn nhưng ít rõ ràng hơn so với lạm phát, ít nhất là trong ngắn hạn. Chính sách lãi suất bằng không có hai tác động chính lên cơ cấu sản xuất. Nó không khuyến khích tiết kiệm và đầu tư vào các dự án ngắn hạn đơn giản chỉ vì họ đang trả lãi bằng không hoặc âm. Dòng chảy duy nhất trên thị trường - tiền không thích đứng im - là vào các dự án dài hạn và mang tính đầu cơ hơn.

Cái nhìn sâu sắc rằng cấu trúc sản xuất (trong một nền kinh tế phức tạp) luôn không đồng nhất và không có thứ gọi là tổng nguồn vốn tới từ nhà kinh tế học Eugen von Boehm-Bawerk (1851–1914). Ông là Bộ trưởng tài chính của Áo và một nhà kinh tế vĩ đại. Ông ấy đã cho rằng vốn được đầu tư theo thời gian và dễ dàng bị gián đoạn bằng việc thay đổi lãi suất. Giờ đây quan điểm này xuất hiện trong mọi kỳ thi tài chính. Đó là một phần trong tri thức thông thường của những người theo dõi và người chơi trong thị trường.

Trong số những lĩnh vực sản xuất “vòng vèo” kết thúc với khoản trợ cấp khổng lồ có các công ty truyền thông, công ty công nghệ, tập đoàn lớn và tất nhiên là cả lĩnh vực phát triển nhà ở. Nói cách khác, giải pháp cho vấn đề đổ vỡ trong thị trường nhà ở là phát triển mạnh chính những điều kiện cơ sở đã dẫn đến vấn đề ngay từ đầu! Kết quả là một sự méo mó lớn kéo dài từ năm 2008 cho đến gần đây.

Chứng kiến mọi việc diễn ra là một trải nghiệm kỳ lạ.

“Giá nhà ở đang sụt giảm. Chúng ta nên làm gì?"

“Hãy đưa chúng trở lại mức cao một lần nữa”.

“Nhưng có thể chúng quá cao, lĩnh vực này đã phát triển quá mức và có lẽ đây là cơ hội để ổn định thị trường, khiến lĩnh vực nhà ở hoạt động theo cách thực tế hơn?”

"Bạn điên à? Không, chúng tôi sẽ khắc phục sự cố bằng cách tạo lại nó!”

Và vì vậy họ đã làm như thế. Chúng ta đã học được gì từ năm 2008? Chúng ta đã học được bài học nhưng họ thì không. Họ chỉ đơn thuần là khắc phục sự cố một cách tạm thời. Họ giải quyết vấn đề về mở rộng thị trường thế chấp một cách quá mức bằng cách tạo ra chính những điều kiện đảm bảo vấn đề sẽ tái xuất hiện.

Những người chỉ ra điều này bị nói át đi. Trong một nền văn hóa mà người ta chỉ sống qua ngày, chỉ nghĩ về chu kỳ bầu cử tiếp theo và chỉ cố gắng sống sót từ hồi chuông báo hiệu phiên giao dịch này đến hồi chuông tiếp theo, sự chỉ trích đối với chính sách dường như chỉ tới được những đôi tai điếc.

Công thức để lặp lại thảm họa

Chúng ta ở đây một thập kỷ rưỡi sau với một vấn đề không chỉ tương tự mà còn tồi tệ hơn. Sau đợt phong tỏa và cùng với hàng nghìn tỷ USD được in ra để che đậy sự tàn phá, nhà ở đã bùng nổ đến mức không thể tin được. Vào mùa thu năm 2020 và trong gần một năm sau đó, nhiều chủ nhà đã nhận được những lời đề nghị hấp dẫn đến điên rồ đối với ngôi nhà của họ.

Người dân điên cuồng rời các thành phố và tiểu bang bị phong tỏa và di chuyển đến nơi ít sợ virus hơn. Thêm vào đó, người Mỹ rủng rỉnh tiền mặt vì chính phủ khôn ngoan và nhân từ đã rót thẳng tiền vào túi người dân, chi trả hậu hĩnh cho mọi người mà không có lý do rõ ràng. Người dân muốn chi tiêu vào thứ gì đó và việc đặt cọc mua nhà, đặc biệt là với mức lãi suất bằng 0%, dường như là một thương vụ tốt.

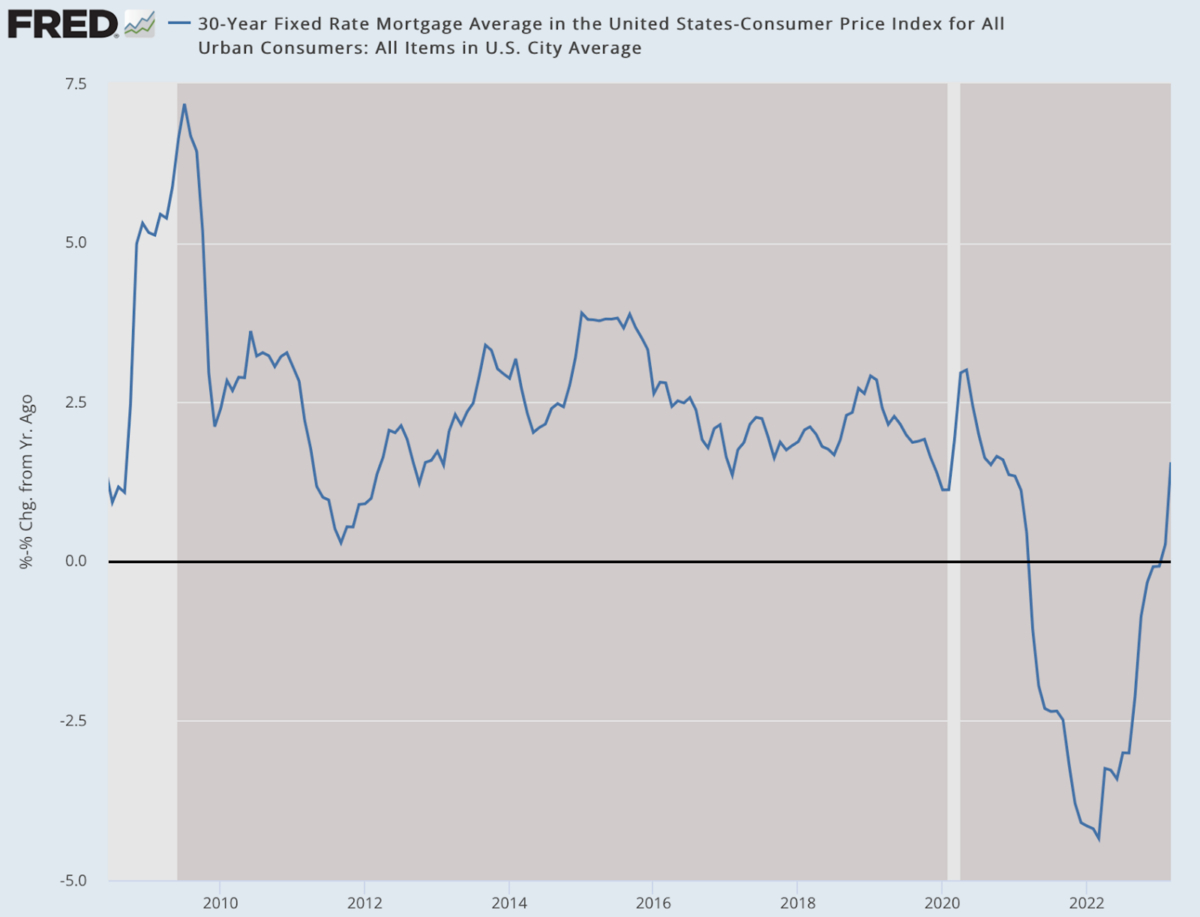

Hãy nhìn vào lãi suất thế chấp được điều chỉnh theo lạm phát. Chúng có vẻ thấp hơn bao giờ hết sau năm 2008 nhưng chẳng là gì so với thời điểm sau phong tỏa với lãi suất bằng 0 cộng với lạm phát trỗi dậy. Đây chính xác là công thức cho sự lặp lại của thảm họa.

-

- Biểu đồ: Lãi suất thế chấp cố định kỳ hạn 30 năm trừ đi lạm phát. Cột bên trái: % thay đổi so với 1 năm trước. (Ảnh: Jeffrey A. Tucker; Dữ liệu: Dữ liệu kinh tế của Cục Dự trữ Liên bang [FRED], St. Louis Fed)

Khi Fed bắt đầu phát hiện ra lạm phát, cơ quan này đã quyết định tiến hành đàn áp nó. Sự khác biệt giữa năm 2020 và 2008 là ta không còn trò mánh khóe nào nữa. Fed không còn trả cao hơn lãi suất thị trường cho tiền gửi ngân hàng. Thay vào đó, số tiền mới được đưa vào số dư ngân hàng thông qua tiền gửi của các cá nhân và doanh nghiệp. Các ngân hàng tranh giành để tìm nơi cất giữ số tiền này trong các trái phiếu có lãi suất cố định. Và những trái phiếu này nhanh chóng bị mất giá khi Fed định giá lại nợ bằng chính sách lãi suất mới.

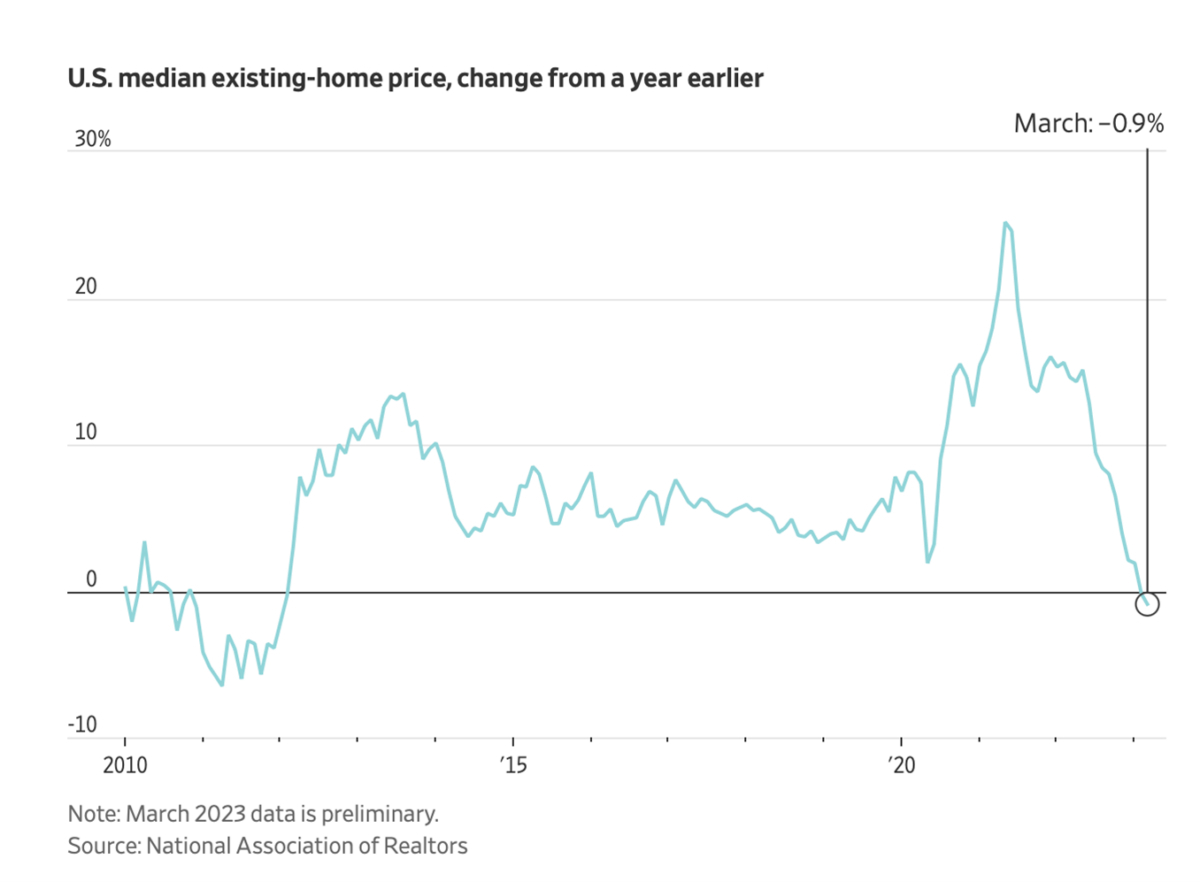

Giờ đây, giá nhà trung bình trong tháng 03/2023 đã giảm 0,9%, tháng giảm thứ hai liên tiếp, lần đầu tiên sau 11 năm. Doanh số bán nhà hiện có trong cùng tháng đã giảm 2,4% so với tháng 2 và 22% so với một năm trước đó. Lãi suất thế chấp cũng tăng lên 6,39% từ 5,11% một năm trước đó.

-

- Biểu đồ: Thay đổi so với 1 năm trước trong giá nhà ở hiện có trung bình của Mỹ. Tháng 3: -0,9%. Số liệu tháng 3 là sơ bộ. (Ảnh: Jeffrey A. Tucker; Nguồn: Hiệp hội Môi giới Quốc gia)

Vấn đề với các thị trường giảm phát như vậy là người tiêu dùng không biết chính xác khi nào nên hành động. Mua ngay nhà bây giờ có thể khiến bạn phải nắm giữ một tài sản có dùng đòn bẩy trong khi giá trị vẫn còn giảm. Và không thể nghi ngờ rằng giá nhà sẽ tiếp tục giảm. Chỉ số giá nhà ở vẫn tăng theo giá trị thực khi tính đến lạm phát nhưng lại đang giảm theo giá trị danh nghĩa. Khi lạm phát hạ nhiệt trong những tháng tới, toàn ngành sẽ phải đối mặt với áp lực giảm phát rất lớn, giống như năm 2008.

Căn bệnh do Fed tạo ra

Thật đáng kinh ngạc, chính phủ liên bang dưới thời ông Biden vừa đưa ra một công thức mới để định giá rủi ro thế chấp. Công thức này thực sự trừng phạt những người đi vay tốt nhất để trợ cấp cho những người yếu kém nhất. Đây là một yếu tố chính khiến mọi thứ trở nên tồi tệ như vậy trong đợt khủng hoảng 2008.

Tại sao chúng ta vẫn tiếp tục làm những điều này? Câu trả lời ngắn gọn là những chính sách này phục vụ lợi ích ngắn hạn của mọi người ngay cả khi chúng gây ra thảm họa trong dài hạn. Và vấn đề nằm ở đây: toàn bộ chính sách của Mỹ ngày nay xoay quanh việc tìm cách sống sót qua ngày. Fed đang tạo điều kiện cho trạng thái bệnh lý về tài chính.

Không nghi ngờ gì về việc Fed sẽ cứu trợ thị trường nhà ở một lần nữa. Hiện tại, cơ quan này đang nỗ lực chuẩn bị bảng cân đối kế toán và cấu trúc chính sách để bắt đầu một đợt nới lỏng định lượng khác hoặc bất cứ một "sáng kiến" mới nào khác.

Nếu tình hình đủ nghiêm trọng, có thể ông Jerome Powell cũng sẽ được trao giải Nobel kinh tế!

Bài viết chỉ phản ánh quan điểm của tác giả, không nhất thiết phản ánh quan điểm của NTD Việt Nam.

Theo The Epoch Times

Bảo Nguyên biên dịch

Tác giả Jeffrey A. Tucker là nhà sáng lập và Chủ tịch của Viện Brownstone, đồng thời là tác giả của hàng nghìn bài báo trên các tờ báo học thuật và phổ thông, cũng như tác giả của 10 cuốn sách viết bằng 5 thứ tiếng với cuốn sách gần đây nhất là “Liberty or Lockdown”. Ông cũng là biên tập viên của The Best of Mises. Ông viết các bài bình luận về kinh tế cho The Epoch Times và nói chuyện về nhiều chủ đề như kinh tế, công nghệ, triết học xã hội và văn hóa.