Trong lịch sử tài chính Mỹ, đường cong lợi suất trái phiếu chính phủ (TPCP) đảo chiều đã dẫn báo chính xác mọi cuộc khủng hoảng kể từ năm 1970 đến nay, bao gồm cả cuộc khủng hoảng ngắn do đại dịch Covid-19 năm 2020. Hiện tại, đường cong này lại tiếp tục đảo chiều hai lần liên tiếp. Chúng ta buộc phải đối mặt với cuộc khủng hoảng tài chính kế tiếp?

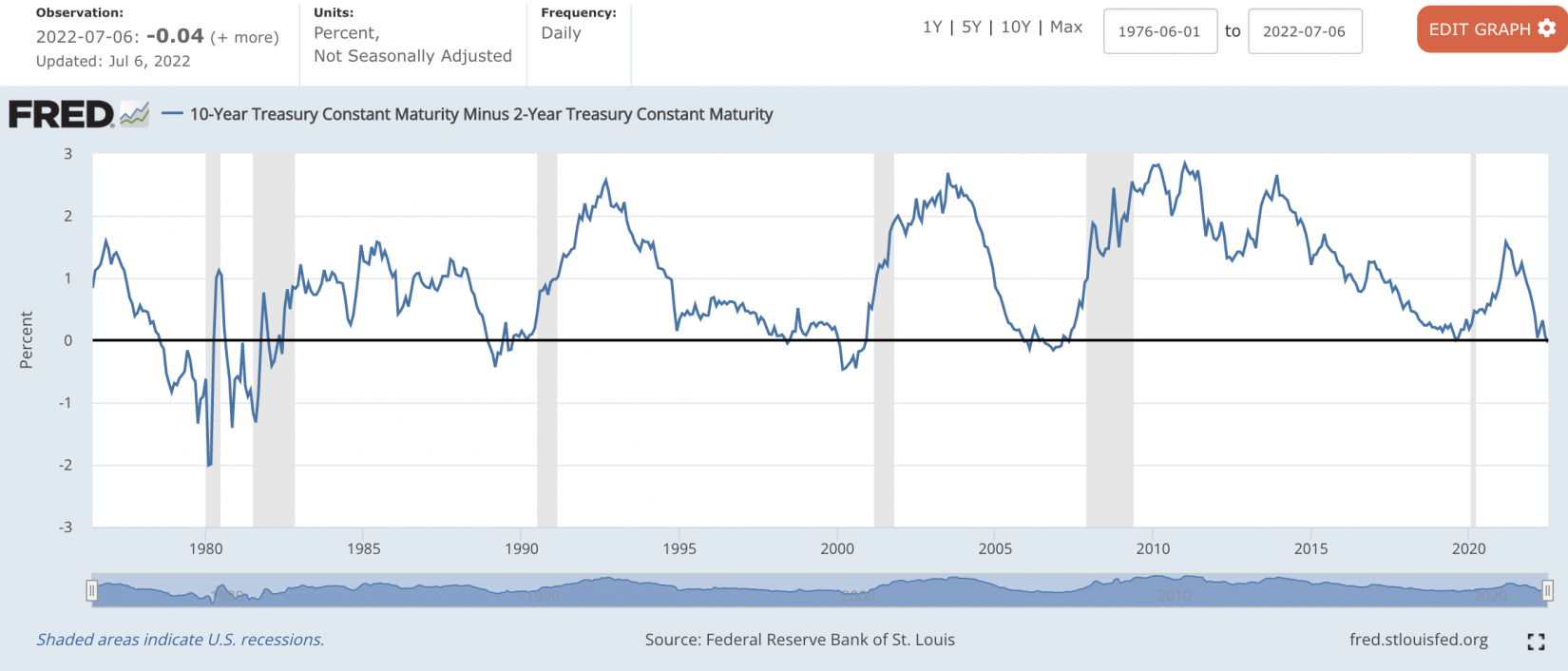

Đảo chiều lợi suất TPCP Mỹ kỳ hạn 10 và 2 năm

Hôm nay, ngày 7/7/2022, số liệu từ trang Fed St. Louis cho thấy lợi suất trái phiếu chính phủ (TPCP) Mỹ kỳ hạn 10 năm đang giao dịch ở mức thấp hơn lợi suất TPCP Mỹ kỳ hạn 2 năm. Đây là hiện tượng mà giới chuyên môn gọi là "đảo chiều đường cong lợi suất trái phiếu".

Không một ai đang kinh doanh trên thị trường tài chính khắp toàn cầu muốn nhìn thấy hiện tượng này. Vì sao?

Kể từ khi số liệu đường cong lợi suất trái phiếu (chênh lệch lợi suất TPCP kỳ hạn 10 năm và 2 năm) được thống kê, mỗi khi đường cong lợi suất này đảo chiều (giá trị âm), thì 6 - 12 tháng sau đó sẽ xuất hiện một cuộc khủng hoảng đi kèm. Chưa bao giờ hiện tượng đường cong lợi suất trái phiếu đảo chiều lại dự báo sai. Kể từ năm 1970 cho tới nay, chỉ số này dự báo chính xác 7 cuộc khủng hoảng; nếu tính cả cuộc khủng hoảng do đại dịch Covid-19 cách đây 2 năm thì là 8 cuộc khủng hoảng. Khi đó, vào tháng 5/2019 và tháng 2/2020, đường cong lợi suất TPCP Mỹ đã đảo chiều.

Hôm nay, ngày 7/7, lợi suất TPCP Mỹ kỳ hạn 10 năm được giao dịch ở mức giá 2,91%/năm trong khi kỳ hạn 2 năm có lợi suất là 2,96%. Điều này khiến chênh lệch lợi suất TPCP kỳ hạn 10 và 2 năm không còn dương, đã đảo chiều -0,05%.

-

- Chưa lần nào đường cong lợi suất trái phiếu Mỹ đảo chiều (nhỏ hơn 0) mà không có khủng hoảng (cột mầu xám) xảy ra, dấu hiệu này luôn đúng kể từ năm 1970 tới nay (Nguồn: Ảnh chụp màn hình từ Fed St. Louis bởi NTDVN ngày 7/7/2022).

Gần đây, đường cong này đã đảo chiều 2 lần liên tiếp, vào ngày 1/4/2022 (-0,05%) và hôm nay ngày 7/7/2022 (-0,05%).

Lý do khiến đường cong lợi suất trái phiếu đảo chiều

Theo Investopedia, đường cong lợi suất biểu thị mối quan hệ giữa lợi suất trái phiếu (lãi suất thực) và kỳ hạn trái phiếu.

Khi nền kinh tế tăng trưởng tốt, lạm phát kỳ vọng thấp và ổn định, kỳ vọng của nhà đầu tư tài chính sẽ là mua TPCP kỳ hạn dài 10 - 30 năm với mức giá (lợi suất) cao hơn, vì các khoản đầu tư càng dài hạn rủi ro càng lớn. Với TPCP ngắn hạn (kỳ hạn từ 2 năm trở xuống) lợi suất thấp dần vì rủi ro trong ngắn hạn thấp, kỳ vọng lạm phát thấp do nền kinh tế tăng trưởng tốt, tính ổn định cao. Lúc này, đường cong lợi suất TPCP ở trạng thái bình thường, chênh lệch lợi suất trái phiếu kỳ hạn 10 năm và 2 năm là dương.

Khi nền kinh tế xấu đi hoặc kỳ vọng xấu đi trong ngắn hạn, lạm phát tăng, rủi ro và bất ổn định gia tăng, cầu đối với TPCP dài hạn (kỳ hạn 10 hoặc 20 năm) tăng khiến lợi suất giảm (vì nhiều người mua hơn, họ sẵn sàng mua TPCP với giá đắt hơn, tức là lợi suất thấp hơn). Trong khi, do kỳ vọng lạm phát tăng cao nên người mua TPCP kỳ hạn 2 năm sẽ không thể mua với mức lợi suất thấp, họ sẽ chỉ mua khi lợi suất TPCP cao hơn mức tổn thất do lạm phát kỳ vọng mang lại.

Điều này làm đảo ngược đường cong lợi suất TPCP như tình trạng hiện nay của Mỹ. Tại Việt Nam, đường cong lãi suất đi ngang trong giai đoạn nền kinh tế suy trầm 2011-2012.

Fed không còn dư địa để vãn hồi khủng hoảng

Đường cong lãi suất đảo chiều cũng tác động tiêu cực tới ngành ngân hàng. Ngành ngân hàng là nơi huy động vốn ngắn hạn để phân bổ vào các khoản vay có kỳ hạn dài hơn sẽ chịu tác động rất lớn khi các công cụ nợ ngắn hạn có lãi suất thực tế được đẩy cao hơn các công cụ nợ dài hạn. Nếu lãi suất đầu ra không đủ bù lãi suất đầu vào, lợi nhuận ngành ngân hàng sẽ bị ảnh hưởng nặng nề.

Năm 2019, hiện tượng trái phiếu chính phủ ngắn hạn mang lại lợi suất cao hơn so với trái phiếu dài hạn đã kéo dài suốt "năm tháng vững chắc" từ giữa tháng 5 cho đến tháng 10 năm 2019. Đây là lần đầu tiên kể từ khi đảo ngược, cảnh báo cuộc khủng hoảng tài chính toàn cầu 2007-2008, đường cong lợi suất đã đảo ngược. Sau đó, cuộc khủng hoảng do đại dịch đã xảy ra, thị trường tài chính có cơn hoảng loạn ngắn.

Đường cong lợi suất TPCP đảo chiều suốt 5 tháng năm 2019 và tiếp tục đảo chiều rõ nét trong tháng 2/2020 đã khiến Cục Dự trữ Liên bang Mỹ (Fed) liên tục nới lỏng chính sách tiền tệ. Đây là bước đi cần thiết để giải cứu ngân hàng và thị trường tài chính.

Thị trường được phục hồi sau đó nhờ dòng tiền bơm không giới hạn của mọi chính phủ và ngân hàng trung ương khắp toàn cầu. Đại dịch, đóng cửa và bơm tiền đã cứu thị trường tài chính khỏi một cuộc khủng hoảng sâu rộng. Tuy nhiên, điều này cũng làm lạm phát bùng phát khắp toàn cầu. Suy thoái kinh tế sau đại dịch kèm lạm phát tăng cao trở thành vấn đề trọng tâm của kinh tế toàn cầu. Hiện nay, lạm phát của Mỹ ở mức 8,6% so cùng kỳ, mức cao nhất trong 4 thập kỷ qua, khiến Fed buộc phải đảo chiều chính sách tiền tệ của mình: tăng lãi suất.

Trong lần đảo chiều liên tiếp này, điều kiện kinh tế và tài chính của các nền kinh tế lớn và toàn cầu đã khác hẳn trước Covid-19. Lạm phát cao khiến các nền kinh tế, đặc biệt là Mỹ, không thể nới lỏng chính sách tiền tệ bằng cách giảm lãi suất hoặc nới lỏng định lượng. Fed hiện đang phải tăng lãi suất cơ bản nhanh hơn dự kiến để kiềm chế lạm phát. Điều này khiến các điều kiện tài chính bị thắt chặt. Lúc này, công cụ lãi suất rẻ để cứu vãn sự căng thẳng của các ngân hàng thương mại không còn. Đây là lý do mà cuộc khủng hoảng tài chính có thể xảy ra với xác suất lớn hơn nhiều so với lần đảo chiều đường cong lợi suất TPCP Mỹ gần đây nhất vào năm 2019.

Quang Nhật